宏观预期回暖

近来从中央到地方频传保证稳增长行动的信号,4月3日国务院会议要求铁路投资稳增长,四川、河南等11省区市已披露的重点项目年度投资额超过1.6万亿元,15省区市固定资产投资规模总计18万亿元,投资方向集中在交通、能源、水利、环保、民生等领域。此外,4月预期将出台更多稳增长措施,包括加快基础设施和保障房投资,增加铁路、环保和清洁能源领域的支出,同时加速实施结构性改革。

今年前两个月财政盈余为7860亿元,较去年前两个月的6320亿元明显增加,而今年财政预算的目标是1.35万亿元,这意味着未来政府将增加支出,而这些支出的具体投放时间都在5月以后。届时,将提振钢材(3360, -25.00, -0.74%)需求,进而利好焦煤期货。

钢铁行业景气度全面提升

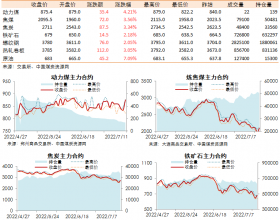

随着气温的回暖,钢材需求明显放量。中国钢铁工业协会最新一期数据显示,3月下旬,重点钢企旬末库存为1542万吨,较上旬末下降161.9万吨,环比下降9.5%。同时,钢材市场的社会库存已连续下降5周,至1867.44万吨。贸易商低价出货意愿不强,钢厂利润好转,推涨积极性较高,使得现货价格全线反弹。

根据西本新干线的统计,钢铁行业3月PMI为46.1,虽然仍然低于50,但较2月大幅好转,环比增长了42.28%。应该说,PMI是钢铁行业景气度的先行指标,该指标的好转预示着行情将出现拐点。

现货表现不乐观

国内焦煤市场延续弱势,虽然终端钢材市场出现回暖迹象,各煤企挺价意愿增强,但出于库存压力以及确保市场份额的担忧,其依然对煤价进行了小幅回调:吕梁1/3焦煤下调30元/吨,新柳高硫焦煤下调40元/吨,贵州六盘水主焦煤下调30元/吨。据了解,部分煤企已开展全员销售策略,通过在暗中加大对焦煤价格的优惠力度来赢取市场。

综上所述,受未来基建项目陆续开工的影响,焦煤需求趋于旺盛,不过由于库存压力较大,现货价格依然受到压制,预计短期内焦煤期货价格延续涨势,但运行重心上移幅度有限。 库存方面,目前京唐港、日照港、连云港、天津港四港库存在 739万吨,处于缓慢去库存状态,且库存依然属于历史高值。供应方面,据我们对现货商的跟踪,煤企没有大幅减产迹象,每吨焦煤利润依然在150元左右,而由于动力煤价格过低,矿山目前主要依靠焦煤赚取利润,这也是矿山迟迟不减产的原因。需求方面,上周钢厂利润显著提升,带动焦煤采购量回升,然而,独立焦化厂利润没有好转,焦煤仍以按需采购为主。总体来看,下游需求有所恢复,不过,相对于庞大的库存,需求增量显得微不足道。