国电集团下属上市公司国电电力(行情 股吧 买卖点)(600795,SH)日前发布公告称,已经于2014年第一次临时股东大会上通过了煤化工

股权转让等议案。国电电力控股子公司国电英力特(行情 股吧 买卖点)能源化工集团股份有限公司(以下简称英力特集团)拟将所持有的国电中国石化(行情 股吧 买卖点)宁夏能源化工有限公司 (以下简称宁东公司)45%股权转让给中国石化长城能源化工有限公司 (以下简称长城能化).

该部分资产评估价格为25.93亿元,最终转让价格将以国资委备案结果确定。国电电力称,转让后,该公司仅通过控股子公司英力特集团持有宁东公司5%股权,基本上退出了煤化工业务领域,这将有利于该公司优化业务结构,突出主业。业内人士接受《每日经济新闻》记者采访时表示,对上述产业剥离,是因为发展前景并不被看好。

剥离资产前景不被看好

公开资料显示,国电中国石化宁夏能源化工有限公司是由中国石化长城能源化工有限公司和国电英力特能源化工集团股份有限公司各出资50%组建。

2012年12月,国电电力公告称,其控股子公司英力特集团拟与中国石化合资开发宁夏宁东九个能源、化学和煤矿项目。作为中石化和国电集团联姻的项目,宁东公司于2013年5月揭牌成立。

不过在宁东公司成立不到一年的时间里,国电电力一方退意已生。

据国电电力2013年年报信息显示,该公司上市之初,主营业务为发电。近些年以增资扩股的方式控股了主营化工产品生产的英力特集团股份,截至去年底,该公司的主营业务主要包括电力生产、热力生产、化工产品生产等。

《每日经济新闻》记者查询发现,截至2013年底,国电电力的化工业务仅有英力特集团一项,也即转让之后,国电电力基本上退出了煤化工领域。

另据国电电力发布转让公告中另一项信息显示,上述煤化工项目转让的同时,宁东煤基化学多联产项目配套煤炭资源的银星二号煤矿、宋新庄煤矿的探矿权转让给宁东公司。公告信息显示,这两个煤矿的煤炭资源地质储量共约11.33亿吨,年设计产能共约300万吨。

卓创资讯煤化工行业(行情 专区)分析师李训军对《每日经济新闻》记者表示,电力企业和煤化工本身没有必然联系,只不过有的企业有煤炭这一原料来源。宁夏能源化工(也即宁东公司)主要产品有醋酸乙烯、聚乙烯醇、BDO、四氢呋喃等,“这些产品本身就不是发展前景很好的产品,剥离这些业务可以集中精力做强主业。”

李训军同时告诉记者,之所以说上述产品发展前景并不好,是因为几个产品目前都已经出现了产能过剩,处于“微利”状况。

利于国电电力主业优化

针对转让,国电电力一方的解释为,该公司立足于电力等能源主业。从战略发展角度看,本次转让符合公司做强做优主业的发展战略要求,有利于公司集中精力做强主业和公司的长远发展。此次资产转让符合国电电力优化资产的发展理念,同时会降低低效无效资产的占比,消除业绩风险和资本开支压力。

据悉,近几年随着煤炭原料成本的大幅降低,国电电力主营的发电业务毛利率正持续攀升。其2013年年报信息显示,其电力行业(行情 专区)毛利率为28.94%相比之前增加了6.06个百分点,已经远远高过其化工行业13.46%的水平。

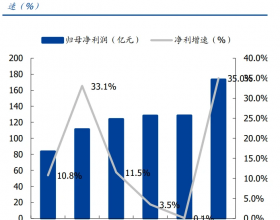

同样伴随着煤炭原料成本大幅下跌等利好因素,去年,国电电力迎来了上市以来业绩最好的一年,其年度报告显示,2013年公司实现营业收入663.07亿元,利润总额110.99亿元,归属净利润62.79亿元,同比增长21.85%。国电电力认为,此番转让之举,无疑会进一步夯实该公司业绩。

银河证券分析师邹序元认为,从业绩角度分析,宁东煤化工项目预计在2014年上半年投入商业运行,化工业务的稳定性和盈利性存在不确定性,对公司总体盈利的影响具有很大的不确定性,本次转让将消除业绩拖累的风险。从现金流和资本开支角度看,宁东煤化工项目分多期建设,持续的资本开支压力大,本次转让将显著减轻公司的资本开支压力,强化公司资产负债表的可靠性,增强中长期现金流。