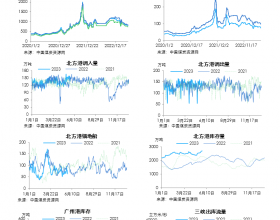

一周煤炭行业观点:上周环渤海动力煤价格指数小幅反弹,上涨1元/吨至531 元/吨。港口方面,秦港价格出现小幅度上扬,但从产地方面看三大产地低迷态势持续,煤炭销售欠佳,煤价仍有下调趋势。

从近期沿海主要电力集团库存难以稳定在运行在1300 万吨以上可以看出,下游采购依然维持当前的规模,并未集中释放。焦煤方面,国内各地区炼焦煤价格主要集中在4 月初调整,山西多市区月初炼焦煤价格下调20-40 元/吨,本周山西地区炼焦煤市场弱势运行。而焦炭市场近两周价格开始呈现趋稳态势,除部分钢厂采购价小幅回落之外,焦市整体保持平稳运行,阶段性筑底区间已经形成。上周香港和中国证监会联合发布关于沪港通机制,两市总交换额度5500亿人民币。试点初期,沪股通的股票范围是上证180 与上证380 的成分股,以及上交所上市的A+H 股。港股通的股票范围是恒生综合大盘股指数、恒生综合中型股指数的成分股以及同时在沪港上市的A+H 股。煤炭行业关注三支A+H 股票:中国神华(A 股较H 股折价19%)、兖州煤业(H 股较A 股折价28%)、中煤能源(H 股较A股折价17%),A 股中我们继续看好中国神华。煤价虽企稳,但筑底同时能否回升还需看后续需求情况。

1)港口煤价:环渤海动力煤本周上涨1 元/吨至531 元/吨。秦皇岛港口煤价上涨:大同优混涨5 元/吨至575 元/吨; 山西优混涨5 元/吨至535 元/吨; 山西大混涨5 元/吨至460 元/吨;普通混煤涨5 元/吨至410 元/吨;2)期货价格:焦煤期货活跃合约截至4 月11 日一周上涨20 元/吨至876 元/吨;动力煤期货活跃合约上周上涨10.4 元/吨至539.8 元/吨; 3)港口煤炭库存:截至4 月14 日秦皇岛港库存下跌45.86 万吨至536.65 万吨;截至4 月11 日,广州港库存为344.5万吨,较上周上涨14 万吨; 4)重点电厂煤炭库存及可用天数:截至3 月20 日重点电厂煤炭库存下降50 万吨至6975 万吨;截至3 月20 日重点电厂库存可用天数维持18 日。5)国际煤价:截至4 月11日ARA 指数下跌0.85 美元/吨至77.02 美元/吨;RB FOB 指数上涨1.77 美元/吨至75.2 美元/吨;NEWC FOB 指数下跌0.24 美元/吨至73.28 美元/吨。截至4 月14 日BJ 动力煤FOB 价格下跌0.75 元/吨至73.45 美元/吨.;6)国内产地煤价:兰花科创无烟煤本周维持下跌40 元/吨至920 元/吨;末煤本周价格下跌30 元/吨至540 元/吨;煤气化焦煤本周价格下跌20 元/吨至580 元/吨;盘江股份混煤本周价格下跌10 元/吨至605 元/吨;7)美元指数:美元指数下跌0.95至79.49;澳元兑美元上涨0.013 至0.9394;8)流动性指标: M1 2月同比增速为6.9%;M2 2 月同比增速为13.3%; 截至2014 年14月4 日SHIBOR3 个月利率为5.5000;SHIBOR 1 年为5.0000。