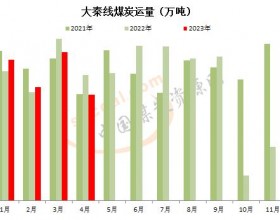

大秦检修进行时,港口库存持续下降大秦铁路(601006,股吧)在4 月6 日启动春季检修,计划4 月底结束。检修期间,大秦线每日运量安排103 万吨,比正常情况下减少23 万吨左右。受此影响,北方港口的煤炭铁路调入量呈现下降态势。4 月通常也是下游电厂集中检修的时期,电煤需求偏淡,但是3 月国内煤企降价促销抑制了进口煤的增长,内贸煤需求相对增强,因此北方港口的煤炭吞吐量并未出现显著下滑。秦皇岛港煤炭库存在4 月16 日当天降至494.2 万吨,跌破500 万吨大关,预计港口动力煤价格将加快企稳回升的脚步。

此外,我国沿海船舶海运费近日止跌,并小幅上涨,预示着4 月下旬以后由于北煤南运需求,或将迎来季节性回升。截至4 月16 日,中国沿海煤炭运价指数的秦皇岛到广州5 万—6 万吨级船舶运价为38.3 元/吨,较本月最低水平上涨0.6 元/吨,上月同期为53.3元/吨。

用电量数据较好,宏观经济保持平稳统计局数据显示,2014 年1—3 月,全国全社会用电量累计12788 亿千瓦时,同比增速为5.4%,高于去年同期的4.24%。其中,第一产业用电量174 亿千瓦时,同比下降7.0%;第二产业用电量9133 亿千瓦时,增长5.3%;第三产业用电量1633 亿千瓦时,增长6.6%;城乡居民生活用电量1848 亿千瓦时,增长6.0%。

与此同时,中国一季度国内生产总值(GDP)同比增长7.4%,略低于2014 全年平均增长目标7.5%,与2012 年三季度以来最低季度增速持平,不过数据高于市场预估中值7.3%,且服务业贡献度增加,释放出结构调整初显成效的积极信号。

此前公布的一系列宏观经济数据并不乐观,但好于预期的GDP增长数据有利于稳定市场情绪,4月我国政府亦出台了新一轮经济刺激政策。总体来说,动力煤需求端没有出现更坏的预期。

水力发电向好,反弹空间受限虽然全社会用电量数据较好,但是从发电量分类型数据来看,水电产量同比增速明显大于火电。

2014 年一季度,全国发电量产量累计达12719 亿千瓦时,同比增长5.8%。其中,全国火力发电量产量累计达10609 亿千瓦时,同比增长4.7%;水力发电量产量累计达1451亿千瓦时,同比增长9.7%。

今年3 月底至今,我国广东、福建等水电大省普遍遭遇强降水天气,且预报显示多雨天气将延续至5 月上旬。预计4 月南方地区水力发电量的贡献度将进一步增加,这将削弱南方电厂迎峰度夏时期对电煤的需求,导致北方港口煤价上涨乏力。

综上所述,徘徊在成本线附近的动力煤市场意欲借助大秦线检修、进口煤减少、港口库存下降等因素来酝酿季节性反弹行情,但大周期下跌趋势难以改变,而且短周期内水力发电向好也将拖累反弹高度。

此外,本周环渤海动力煤价格指数再涨1 元至532元/吨,虽然连续第二周上涨,但是偏低的涨幅暗示了价格反弹动力不足。