近期,环渤海动力煤价格指数已连续两期小涨1元/吨,秦皇岛港的库存由年初的800多万吨降至现在的450多万吨。从表面上看,当前环渤海动力煤价格指数走势及秦皇岛港库存情况类似于去年10月份的局面,但是二者之间却有着本质的不同。

首先,去年年末,一些下游企业在去年进口煤价较低时已将进口煤配额用完,因此不得不转向内贸煤市场,提高了当时内贸煤市场的活跃度。现 今进口煤的价格虽处于倒挂状态,但一旦出现内贸煤价格企稳并上涨的现象,进口煤就将乘虚而入,冲击国内沿海市场,抢占国内煤炭市场份额。其次,去年处于煤 电长协合同谈判的前夕,各大煤企为能在谈判中占有一定的话语权,纷纷提高煤价来加大谈判的砝码。最后,去年已临近冬季,火电成为当时社会发电的主力,因此 动力煤需求巨大,但现在雨水充沛,水力发电频频发力,对火电起到一定的抑制,限制了当前火电的规模,电厂对动力煤的需求也有所减缓。

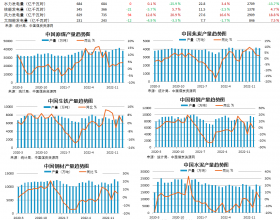

2014 年2月和3月,水电产量同比增速分别为12.68%、10.60%,水力发电强势对火电造成了一定的挤出效应。同时,目前处于火力发电淡季,部分机组进行 了检修,电厂的日均耗煤量逐渐下降,六大发电集团日均耗煤量由2月底的78.8万吨下降至当前的66.1万吨,煤炭库存可用天数由此前的16天增至19 天。此次港口库存下跌仅是大秦线检修引起的运量不足所导致的,下游实际需求并未好转,后期供应压力将继续加大,市场缺乏支撑动力煤继续上涨的动力。