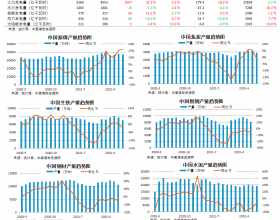

本周秦皇岛港口动力煤价格企稳,各品种均维持上周价格不变。秦皇岛港库在连续8周下降后出现上升。本周上升13.1%至494万吨。

沿海煤炭运价本周止跌回升。沿海煤炭运价从上周回升后,本周出现下降态势。其中,运价指数下降2.1%,秦皇岛-广州、秦皇岛-上海、秦皇岛-宁波和黄骅-上海航线分别下降2.7%、2.4%、2.7%和1.6%。本周环球电子煤炭价格指数均出现小幅下跌,其中NEWCInde、RBIndex与DesARA分别跌0.04%、0.41%与0.24%。

焦煤、焦炭价格继续企稳,钢价分化。4月29日-5月5日,本周河北地区焦煤价格补跌,跌幅在2%-4%之间,安徽淮南、宿州1/3焦煤跌3%-6%。本周全国焦炭主产地冶金焦价格与上周持平,保持不变。本周钢铁价格分化情况减缓,其中螺纹钢、线材分别下跌0.9%、0.3%,冷轧与热轧价格不变。

动力煤大涨难度大。4月30日大秦线春季检修已经结束,到港量恢复正常,港存回升,5月神华上调下水煤价格5元/吨,可能带动大集团小幅上调价格,价格调整得益于近期大秦线检修期间港口的低库存、进口煤的减少和中小煤矿的停产,上述价格的温和涨幅不会导致进口煤恢复和停产小矿复产,但从需求来看,并不支持动力煤价格大幅上升,4月底,六大电厂平均库存总量为1351.48万吨,较上周同期增加2.57%。平均日耗总量为65.34万吨,较上周减少3.02%,库存平均可用天数20.70天,较上期增加1.15天,我们预计动力煤在目前价格上稳定或小幅回升。

焦煤谨慎乐观。上周钢厂、独立焦化厂焦煤库存天数约16天,处于1年以来较低水平,163家钢厂开工率回升9.64%至88.12%,河北72家钢厂开工率升0.34%至84.13%,均有利于焦煤价格回升,5月份初河北地区焦煤价格补跌20-35元/吨,一定程度对市场信心造成打击,但我们认为市场需求向好仍未完全传导至焦煤,对5月焦煤价格谨慎乐观。

维持同步大市-A评级:5月煤炭价格基本企稳,下有成本支撑,国内外市场也暂时达到平衡,价格能否回升以及回升幅度主要看需求改善力度,暂时看不到太大上涨空间,我们维持行业同步大市-A评级。

风险提示:经济复苏力度不及预期;煤炭资源税从价征收;环保政策从严实施。