今年第一季度,我国钢材出口保持较大幅度增长。海关总署的统计数据显示,3月份,我国出口钢材676万吨,环比增加196万吨,增长29.1%。第一季度,我国累计出口钢材1833万吨,同比增加390万吨,增长27.0%。但是,从经济发展大环境、钢材生产和需求、贸易态势等方面出现的新变化来分析,后期我国钢材的出口形势并不乐观。

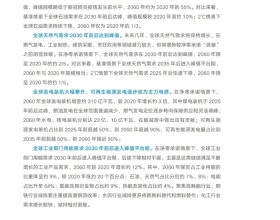

国际钢铁协会4月9日发布的短期钢铁需求预测显示,今年全球钢铁需求将达到15.27亿吨,同比增长3.1%,增速比2013年的3.6%略有下降。预测认为,全球钢铁需求增长可能受一些新兴经济体经济结构调整和金融市场波动的制约,而发达国家经济继续稳步恢复将拉动钢铁需求增长。

欧洲钢铁联盟随后发布的报告,印证了国际钢铁协会“发达国家经济继续稳步恢复”的判断。报告称,今明两年欧洲经济大环境将呈现较好的复苏态势。在钢材实际消费量方面,今年第一季度同比增长3%,全年预计增加2.1%,2015年将继续增长2.4%。美国供应管理协会5月1日公布的报告也显示,4月份,美国制造业采购经理人指数上升至54.9%,连续第11个月扩张,且扩张步伐比3月份有所加快。2014年,预计在建筑市场的拉动下,美国的钢铁需求将增长2.9%,超过1亿吨。

然而,对于钢铁企业而言,欧洲和美国经济大环境的复苏只是“看上去很美”,对实质性、大规模拉动钢铁需求作用有限。与近两年欧洲钢铁需求的萎靡态势相比,近期,欧洲钢铁需求的确有所增加,但不可能回到2007年2亿多吨的水平。更为重要的是,与严重的过剩产能相比,无论是需求增加的绝对量还是需求增速都显得微不足道。据了解,欧洲地区的钢铁过剩产能达到4000万吨,该地区钢铁企业的平均产能利用率为75%,只有极少数产能被关闭。美国今年的钢铁需求虽然预计有所增长,但是受财政等问题的持续影响,需求增速明显偏低。从钢铁表观消费量看,美国今年的钢铁表观消费量将达到9930万吨,同比增长2.7%,增速比2012年收窄了5.7个百分点。

同时,据国际钢铁协会预测,新兴经济体均出现钢铁需求走弱的态势,这反映出新兴经济体面临结构性问题。2014年,新兴经济体的钢铁需求增速将从2013年的5.1%放缓至3.2%。

因此,无论是发达经济体还是新兴经济体,未来的钢铁需求对中国钢材出口没有明显利好。与此同时,相关国家的贸易保护主义愈演愈烈,对于中国钢材出口更是“雪上加霜”。例如,4月29日,美国商务部发布公告,对原产于中国的预应力钢轨用钢丝作出反倾销终裁,倾销幅度为31.40%~35.31%,中国普遍税率为35.31%。

其实,今年初以来,国际市场针对我国出口钢铁产品发起的“双反”案件明显增多,先后已有美国、韩国、俄罗斯以及东盟等国家和地区涉及中国的“双反”案件出现。第一季度,我国向东盟、韩国和中东地区的钢材出口量占钢材出口总量的55.1%;向南美、欧盟和美国的出口量增幅均在50%左右,增长较快。未来,我国钢材的出口形势依然严峻。这从4月份中国制造业采购经理指数的变化可见一斑。国家统计局的数据显示,4月份,中国制造业采购经理指数(PMI)为50.4%,连续2个月微升0.1个百分点。其中,反映制造业外贸情况的新出口订单指数为49.1%,比3月份下降1.0个百分点,且低于临界点。对此,我国钢材出口企业要加强自律、控制出口节奏,同时不断调整优化出口结构和方式,保持钢材出口科学、合理、有序增长。