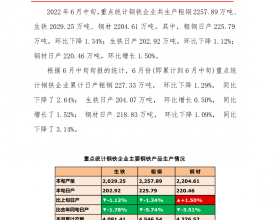

产 量微降,售价、盈利大降,显示行业仍旧低迷。以山西省煤炭数据为例,一季度山西省煤炭产量21941 万吨,同比增长0.13%;吨煤综合售价401.14 元,同比下降22.68%;煤炭行业实现利润8.04 亿元,同比下降86.64%;煤炭企业吨煤平均利润5.72 元,同比下降69.92%。再根据中国煤炭工业协会发布的数据显示,4 月份全国煤炭产量和销量同比分别仅下降1.31%和1.29%。行业低迷背景下,产量收缩仍不明显,5月供给压力仍大。

预计5 月进口煤继续增长。1-4 月,我国煤及褐煤进口为11100 万吨,

同比增长2.3%,其中4 月进口2711 万吨,同比下降5.5%,环比增长7.2%。

目前国内外煤炭价差水平与去年价差水平相当,预计5 月进口煤仍将小幅增长。

预计5 月港口库存将上升,生产端和消费端 库存仍维持高位。3 月底全国国有重点煤矿库存为4984 万吨,同比增长12.8%,环比增长2.5%,山西煤矿库存1775.9 万吨,同比增长68.7%,环比增长16.4%;4 月底,秦皇岛库存在442.51 万吨左右,处于正常水平;广州港集团库存为323.3万吨,仅略高于历史平均水平,这主要由于4 月大秦线检修,进入5 月检修完毕后,预计港口库存将有所提升;截止 4 月20 日,直供电厂库存为7040 万吨,比上月增0.9%;直供电厂库存天数为20 天,较上月增2 天。

国际煤价涨跌互现。4 月底澳大利亚BJ 煤炭现货价格为73.45 美元/吨,较上月底下降0.88%;欧洲RA 港动力煤现货价格为76.35 美元/吨,较上月底增长0.98%,理查德RB 港动力煤价格为77.18 美元/吨,较上月底增长5.58%,纽卡斯尔NEWC 动力煤现货价为73 美元/吨,较上月底下降1.44%。

投资策略: 预计5 月煤炭行业基本面仍不会有明显改善,煤价以弱势运行为主,企业业绩改善动力不足,经营压力偏大,我们维持行业“中性”评级。

风险提示:宏观经济下滑超预期,致煤价大幅下跌;进口褐煤缩减力度不大,冲击国内市场。