上半年煤炭行业弱势调整。在宏观经济放缓,特别是固定资产投资下滑背景下,行业运行受到压制,年初至今,各种煤价平均跌幅超过15%,其中炼焦煤跌幅较大,柳林4号焦煤暴跌幅28.9%;对应的,煤炭股是年初以来表现最差的板块。虽然各地政府纷纷出台煤炭产业政策,短期会减轻企业负担,但中长期市场的再平衡,仍依赖于去产能这一正途。

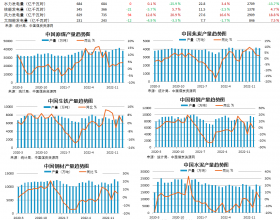

目前行业正处于去库阶段。一方面,下游四大行业产量增速持续放缓,水电大发为大概率事件,对火电的挤出效应明显,社会库存压力较大,其中山西生产地煤炭库存压力创近年新高。上游供给端的收缩助推去库进程,1-4月,主要产煤省份,内蒙古、陕西产量分别下滑8.8%、16.7%。进口煤的冲击也减弱,5月进口煤2401万吨,环比下降11.4%。

预计整个进程将持续到三季度中后期,随后的低点补库叠加冬储煤旺季的补库将推动煤价反弹。一方面,补库存需求拉动,去库完成后的补库存,叠加四季度的冬储煤补库;另一方面,煤炭供给减少多集中在中小煤矿,短期内复产的难度较大。比如内蒙古、陕西等地小煤矿的大面积关停。

煤价将先抑后扬。短期去库存依然,港口动力煤价格下跌压力较大,去库之后的补库,将使得煤价小幅反弹。前期炼焦煤价格跌幅较大,去库动能衰减,炼焦煤价格逐步企稳。且铁矿石价格年初以来下跌幅度超过20%,一定程度上缓解了焦煤、焦炭价格的调整压力。

投资策略:维持“中性”评级,关注去库进程。近期行业去库存,煤价将继续下跌。政府宏观政策虽转向积极,以微刺激为主,定向支持新兴行业,对煤炭行业改善有限。三季度后期的补库推动煤价反弹,一定程度上可改善企业盈利,煤炭股有望小反弹。

风险提示:宏观经济下行幅度超出预期。