内容摘要:

一、经济下行风险依然不减,微刺激政策措施料将延续

二、气温略偏高居民用电量平稳,南方降水偏丰水电发力

三、电企日均耗煤量持续下降,电煤库存可用天数低位回升

四、沿海煤炭运价继续探底,秦港锚地船舶数重心不断下移

五、秦港铁路煤炭调入平稳,环渤海港口煤炭库存大幅回升

六、产煤大省原煤产量略有下滑,国有重点煤矿库存再创新高

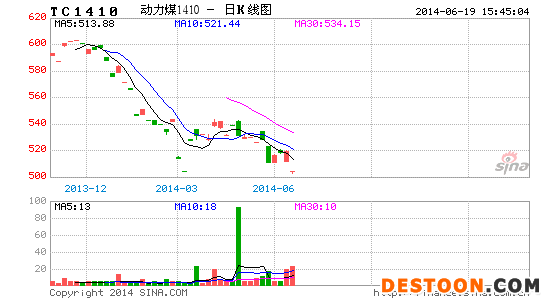

七、6 月港口动力煤价弱势延续,行业平均成本线或不断下移

八、4 月动力煤进口量维持低位,预计5、6 月亦难有反弹

九、动力煤弱势延续,后市关注宏观面,及天气情况

一、经济下行风险依然不减,微刺激政策措施料将延续

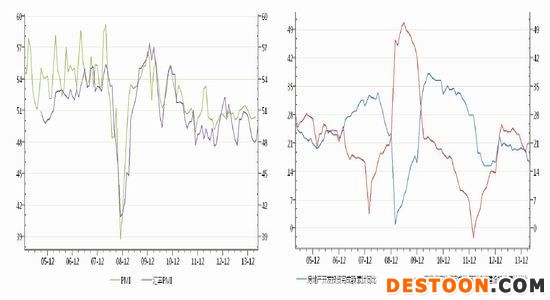

图1 中国及汇丰制造业PMI(%) 图2 基建及房地产固定资产投资完成额(%)

资料来源:Wind,浙商期货研究中心 资料来源:Wind,浙商期货研究中心

中国经济的下行风险依然不减,不管先行指标PMI 数据,还是后验的基建和房地产固定资产投资均呈现下行趋势。房地产投资是中国经济的重大支柱之一,近期随着众多调控措施的出台以及市场对房地产升值预期的转变,楼市已开始降温,房地产市场泡沫一旦破裂将对中国经济造成沉重打击。信贷方面,据路透社,中国金融系统今年面临4200 亿美元信托产品到期的考验,兑付高峰将从5、6 月开始,中国的“明斯基时刻”已经越来越近。

在“稳增长,调结构,促改革”的背景下,笔者认为中国政府有能力处理好当前的重大风险因素。房地产方面,以限购政策、抵押贷款、户籍制度、税收调节需求,以土地供给、保障房建设、棚户区改造调节供给,以实现房地产市场平稳改革。信贷方面,央行[微博]提出应在风险可控的前提下,有序打破刚性兑付,顺应基础资产风险的释放,让一些违约事件在市场的自发作用下“自然发生”。此外,我们依然维持,“大规模的刺激不会推出,仅会以微刺激政策措施保住下限”的观点。财政政策方会聚焦在铁路和保障房建设、环保和清洁能源投资,以及加快结构性改革步伐,以释放包括民间投资在内的潜在的国内需求。货币政策方面央行将坚持中性的信贷政策。这些刺激政策料难以对产能过剩的煤炭行业产生大的拉动作用,宏观因素对动力煤市场的影响中性偏空。

二、动力煤产业链分析

(一)气温略偏高居民用电量平稳,南方降水偏丰水电发力

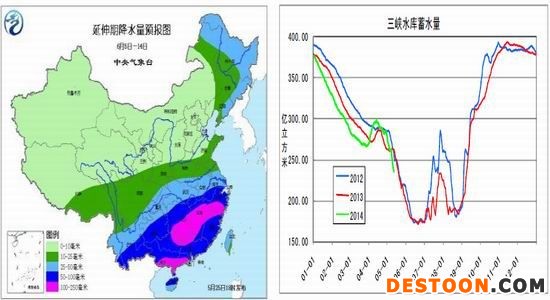

图3 全国6 月5-14 日降水量预报(毫米) 图4 三峡水库蓄水量(亿立方米)

资料来源:Wind,浙商期货研究中心 资料来源:Wind,浙商期货研究中心

据中央气象台的消息,未来10 天,我国大部分地区气温较常年同期偏高1-2℃,其中西北地区东部、华北、华南及云南等地的部分地区偏高3℃左右。气温较往年偏高,但制冷方面的用电需求暂时未明显启动,6 月应重点关注。

未来10 天(5 月30 日至6 月8 日),主要降雨区位于黄淮东部和南部、江淮、江南、华南及西南地区东部,累计降雨量有40-80 毫米,江南北部、华南西部部分地区有100-180 毫米,局部地区超过200 毫米;上述大部分地区降雨量比常年同期偏多。三峡大坝出入库流量明显高于往年同期,水电偏丰对火电的挤出效应持续作用。

(二)电力企业日均耗煤量持续下降,电煤库存可用天数低位回升

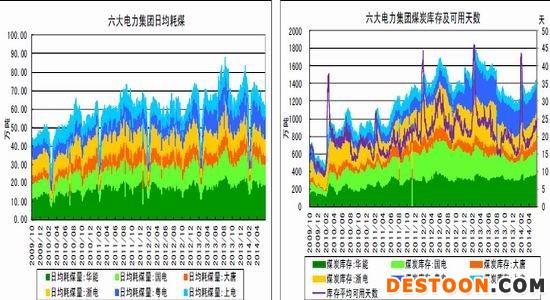

图5 六大发电集团日均耗煤量(万吨) 图6 六大发电集团电煤库存及可用天数(万吨;天)

资料来源:Wind,浙商期货研究中心 资料来源:Wind,浙商期货研究中心

电力行业是动力煤消费量最大的行业,占总消费量的近70%,因此对电力行业电煤消耗和库存情况的监测可以准确反映动力煤的需求端情况。5 月29 日,六大电厂(浙电、上电、粤电、国电、大唐、华能)平均库存总量为1429万吨,较上月同期增加65.2 万吨,增幅4.8%。平均日耗总量为61.9 万吨,较上月同期减少2.9 万吨,降幅4.5%。六大电厂电煤库存平均可用天数22.5 天,较上月同期增加2.2 天。

经济下行,水电偏丰,3 月中旬以后,电厂电煤日均消耗量环比减少,库存可用天数环比有所增加。随着下游电企缓慢补库的进行,目前电企电煤库存逐步上升,已基本持平去年同期,库存可用天数亦基本持平。缓慢补库对港口动力煤价难有拉动作用,而随着电企电煤库存的上升,动力煤需求端受到更大压力。

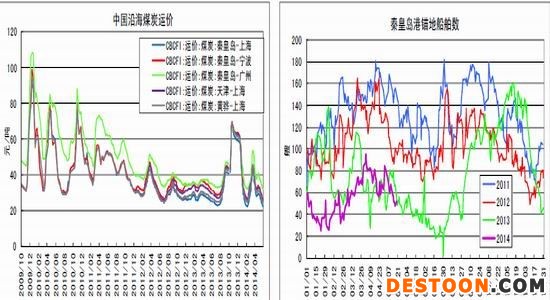

(三)沿海煤炭运价继续探底,秦港锚地船舶数重心不断下移

图7 中国沿海煤炭运价(元/吨) 图8 秦皇岛港锚地船舶数(艘)

资料来源:Wind,浙商期货研究中心 资料来源:Wind,浙商期货研究中心

南方电厂的补库较大一部分通过国内沿海海运从北方港口拿货。因此,从逻辑链来说,中国沿海煤炭运价一直是环渤海动力煤价格的领先指标。近期,我国沿海煤炭运价持续探底中,目前已接近历史低点,显示下游补库动能疲弱。同时,秦港锚地船舶数重心不断下移,印证港口动力煤提货需求趋弱。

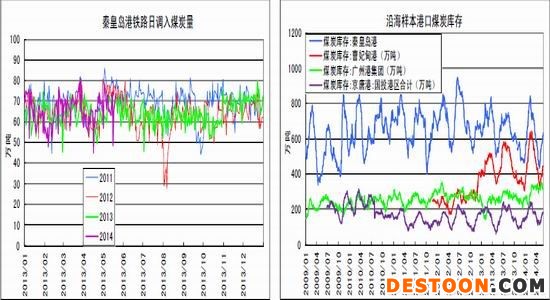

(四)秦皇岛港铁路煤炭调入平稳,环渤海港口煤炭库存大幅回升

图9 秦皇岛港铁路日调入量(万吨) 图10 样本港口煤炭库存(万吨)

资料来源:Wind,浙商期货研究中心 资料来源:Wind,浙商期货研究中心

大秦线检修结束后,秦皇岛港铁路煤炭调入量重新维持平稳,在动力煤需求偏弱的情况下,港口供给维持平稳,环渤海港口煤炭库存处于季节性上行通道中,预计6 月港口库存回升的状况仍将延续,承压动力煤价格。5 月30 日秦皇岛港场存628 万;曹妃甸港441 万;京唐港444 万;天津港(7.84, -0.21, -2.61%)320.4 万;黄骅港167 万(国储187);褐煤港口场存:锦州港(3.81, -0.05, -1.30%)114 万;葫芦岛港111 万;营口鲅鱼圈港121 万。

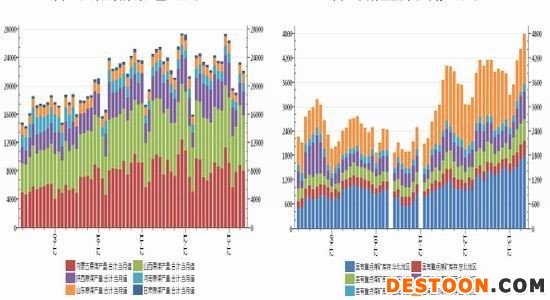

(五)产煤大省原煤产量略有下滑,国有重点煤矿库存再创新高

图11 产煤大省原煤产量(万吨) 图12 国有重点煤矿库存(万吨)

资料来源:Wind,浙商期货研究中心 资料来源:Wind,浙商期货研究中心

近期煤矿停产的消息较多,从产煤大省4 月份的原煤产量数据上看,产量确实较去年同期有所下降,其中内蒙古原煤产量下降最为明显,与消息面信息较吻合。但4 月份国有重点煤矿库存数据却逆势再创新高,其原因可能是停产的多为中、小煤矿,国有大矿受影响较小。产量回落下、库存创新高的情况也印证的需求不振,承压价格。

(六)6 月港口动力煤价弱势延续,行业平均成本下方支撑

图13 环渤海港口动力煤价格及基差(元/吨) 图14 中国煤炭企业成本(元/吨)

资料来源:Wind,浙商期货研究中心 资料来源:Wind,浙商期货研究中心

港口及产地煤炭库存的持续回升,将使内贸动力煤价格弱势延续。但受煤炭开采及运输成本的支撑,下方空间也比较有限。此外,不同热值煤种之间的基本面差异也值得关注,目前4500、5000 大卡的低卡煤需求较5200 以上高卡动力煤好,神华六月动力煤销售基准价,5200 以上降5,准2 涨7,其他涨5。

目前,环渤海港口5500 大卡动力煤现货价格在520 元/吨左右,蒙西地区大部分煤矿、山西陕北小型煤矿都已出现一定亏损停产,将从供给端支撑价格企稳。但近期提及较多的为煤企清税减负的政策或使动力煤成本线继续下移,使动力煤价格进一步走弱。

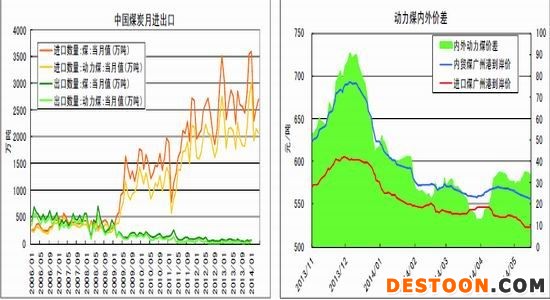

(七)4 月动力煤进口量维持低位,预计5、6 月亦难有反弹

图15 中国煤炭及动力煤进出口量(万吨) 图16 5500 大卡动力煤内外价差(元/吨)

资料来源:Wind,浙商期货研究中心 资料来源:Wind,浙商期货研究中心

海关总署统计数据显示, 2014 年4 月,全国进口煤及褐煤2711 万吨 ,进口量小幅反弹,主要原因在于,4月炼焦煤进口量647 万吨,较3 月增长73.5%,相减之下,动力煤进口量依然维持低位。在目前动力煤内外价差收窄的情况下,虽然进口煤依然有34 元的优势,市场更多的选择内贸煤,预计5、6 月我国煤炭进口量继续维持低位。

市场更亲睐内贸煤的理由:1.进口煤到货周期长,比国内煤多近20 天到港,下跌行情中,电厂和贸易商很容易吃亏。

三、结论 2.进口煤港杂费比国内煤贵10 元或更多,卸港也不划算。3.下跌市场,国内煤价格变动很快,电厂会选择观望或加大合同煤到港量。4.进口煤受海运费影响,价格会有比较大的波动。

(一)经济下行、投资减速、债务危机,动力煤大势依然看空,维持成本一线低位震荡。

(二)若今年来水偏丰格局维持,水电及其他清洁能源替代作用增强,动力煤中期看空。

(三)短期因素:经济短期筑底,水电增加,电煤需求维持低位,电企库存可用天数23 天左右,煤价低位电企补库意愿不强;中转端,沿海煤炭运价震荡走低,锚地船舶数重心下移,目前为54 艘,秦港煤炭库存629 吨,大秦线检修结束后快速回升;4、5 月份进口量维持低位;产地库存高位压制价格反弹。动力煤维持空头格局,但受成本支撑期价短期内下跌速度趋缓。

操作上,建议反弹抛空。关注宏观面及天气、海运情况。