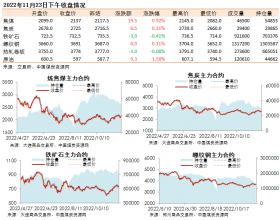

然而,总体利好的经济数据,并不能掩饰当前国内经济整体疲软,尤其是与钢铁工业相关领域不景气的严峻形 势。以拉动经济增长的主要力量,和对钢材消费有着直接影响的投资为例,如图1所示,自2013年8月以来,随着政府推动下经济结构调整的进行,国内固定资 产投资增速呈持续下滑态势,而自去年12月以来房地产领域固定资产投资增速持续下滑,并有加速下跌的趋势。

此外,随着经济增速放缓、高房价抑制消费需求以及各地区限购政策的严格实施,今年以来房地产行业陷入了罕见的低谷状态,如图2所示,房屋新开工面积和商品房销售面积处于负增长状态,尤其是新开工面积的下降速度,甚至超过2009年因金融危机引发的历史低位水平。

在基础设施建设投资领域,5月份表现尚可,其中1-5月交通运输业固定资产投资增速为21.9%,为年 内最高。而为了拉动经济复苏,年初以来铁路总公司曾三次上调全年投资计划,将固定资产投资额由原先的6300亿元追加至8000亿元。但如图3所示,截止 5月份,国内铁路固定资产投资仅为1459亿元,仅完成全年目标的18.24%。这意味着,如果要实现全年投资目标,剩余时间内需完成月均817.7亿元 的投资额,几乎相当月每个月要完成1-4月的任务量。很显然,这是一个不可能完成的任务。(铁路总公司显然没有如此巨大的资金,否则也不需要吸纳民间资本 进入。但铁路属于投资大、见效慢、回报周期长,且具有一定公益性,并没有完全市场化的领域,民间资本即使进入,也难以掌握自主经营权和独立收益核算权,且 已建成的高铁基本处于亏损状态,因此对民间资本而言并没有吸引力)。

综上所述,与钢铁工业相关的领域自年初以来都处于持续疲软的态势,且由于上述投资对周边产业的连锁影响 仍需要一段时间才能显现出来,因此预计下半年钢铁行业将可能面临着比目前更为严峻的市场形势。此外,尽管央行近期通过降准等“微刺激”手段,开始有意识的 在特定领域放松货币政策,但很显然,作为已经被贴上“产能过剩”及“污染大户”标签的代表性行业,钢铁行业是无法从中获益的。甚至于由于金属矿融资调查风 波愈演愈烈,钢铁行业为数不多的一条融资渠道也正在被堵死。

因此,在当前日趋严峻的宏观经济形势下,即使所谓微刺激政策能起到一定的稳定作用,但对钢铁行业而言也 并不会带来显著的利好效果。而钢铁行业的低迷,也必然会传导至矿石市场。如图4所示,2013年以来随着钢铁工业增速的放缓和铁矿石供需形势的逆转,港口 铁矿石库存迅速增长,尤其是年初至今库存量不断攀高,6月中旬的库存量甚至较去年同期增长52.7%,且随着国外矿山产能的持续增长,库存量仍处于上升趋 势。

与此同时,如图5所示,2013年下半年以来,尤其是年初至今,铁矿石市场价格处于快速下滑状态,目前进口矿价格已经与2012年的历史低位持平,而国产 矿价格甚至跌破2012年同期的最低水平,且仍面临着较大的下行压力。而随着价格不断刷新低位,市场各方的心理预期也被不断拉低,甚至有钢厂认为进口矿价 格可低至75美元/吨,这在短短半年前无疑都是难以想象的。

因此,在矿石市场供大于求形势无法逆转、宏观环境日趋严峻、市场心态谨慎保守的影响下, 下半年铁矿石市场仍将处于低颓状态,即使价格偶有小幅回升,但难以持久,低位波动,将成为未来半年铁矿石市场的运行大势。