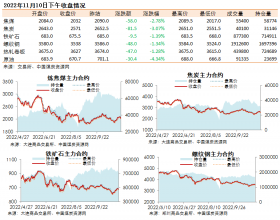

期货市场,动力煤价将继续下行,焦煤、焦炭下跌压力放缓。上周动力煤1409下跌1.1%,而螺纹钢1410上涨0.5%,焦炭1409上涨0.3%,焦煤1409下跌0.7%。验证了我们看空动力煤的观点,短期我们依然认为库存高企,动力煤价下行压力较大,7月份神华降价压力较大,建议继续保留空单。受螺纹钢价反弹,煤焦小幅趋稳,但钢厂库存快速回升,预计反弹空间不大,短期仍建议观望。

煤-焦-钢产业链主动去库存,钢价、煤价再次下跌

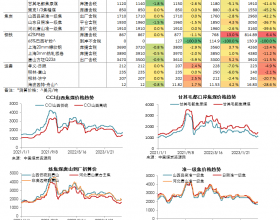

钢铁、焦煤价格弱势下跌。上海螺纹钢HRB400价格为3060元/吨,下跌10元/吨。山西临汾等地主焦煤价格为780元/吨,与上周持平;京唐港山西焦煤价格下跌10元/吨。国际澳洲峰景矿主焦煤青岛港到岸价为123.5美元/吨,下跌0.5美元/吨。焦炭价格整体继续稳定。

钢-焦-煤继续去库存。6月上旬重点企业日均粗钢产量183.3万吨,环比上升6.5万吨,升幅3.7%;钢厂及独立焦化厂的焦煤库存为1031.2万吨,环比上升0.7%。主要城市钢企库存1353万吨,下降1.6%。重点钢厂库存为1453万吨,旬环比上升4.9%。

动力煤:库存压力依然较大,港口煤价继续下调

港口煤价继续下调。秦皇岛煤价山西优混(5500)为515元/吨,下降5元/吨,环渤海动力煤价格为530元/吨,下跌2元/吨;广州港煤价下调5元/吨,其中澳洲(5500)煤价为575元/吨,下跌10元/吨;坑口大同矿区(5500)煤价格为370元/吨,与上周持平。

沿海煤炭运价指数继续创新低。秦皇岛至广州运价报30.3,下跌0.3%,秦皇岛至上海运价报21.0,下跌0.5%。

港口库存压力上升,沿海电厂库存小幅下降。六大电厂库存为1354.2万吨,下降49.2万吨,库存为19.5天,下降1.8天;受高温天气影响,本周日均耗煤67.5万吨,上升3.5万吨。秦皇岛港煤炭库存为715万吨,环比升10.1%。山西产地库存为4156万吨,环比降44万吨,降幅1.0%。

投资策略:继续等待,关注去库进程。总体来看,煤炭股票无大的投资逻辑,维持行业中性评级。下半年煤价将先抑后扬,近期行业去库存,煤价将继续下跌,仍需等待;三季度后期的补库推动煤价反弹,一定程度上可改善企业盈利,建议关注行业去库进程。

风险提示:宏观经济回落幅度超出预期

我的煤炭网:我的煤炭网(mycoal.cn)登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。