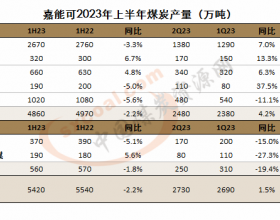

首先,供应端压力有增无减。

在动力煤产量、净进口量小幅下降的同时,煤炭供应端包括煤矿、出煤港、进煤港库存都非常高,都面临较大的销售压力。供应压力较大是煤企降价的重要原因。

煤矿库存居高不下。最近,山西煤炭库存相比6月10日有了小幅下降,但整体水平依然达到4230万吨。山西五大煤矿集团库存位于历史高位,其中,同煤、山西焦煤、潞安集团、阳煤集团库存压力较大,基本没有好转。

出煤港库存继续走高。在煤炭铁路运量逐渐恢复、重点港口运量下降的影响下,国内主要北方港口煤炭库存继续走高。秦皇岛港库存达到711万吨,曹妃甸港库存增加至644万吨,京唐港库存增加至211万吨,黄骅港库存在短期下降之后又迅速增加至203万吨。同时,秦皇岛港之广州、上海的运价连续创出新低也说明出煤量较少。不仅国内出煤港库存偏高,国外主要出煤港澳洲纽卡斯尔港煤炭库存也处于高位,国内对海外煤需求下降。

进煤港广州港煤炭库存处于高位,而电厂煤炭库存相对温和说明贸易商煤炭库存较高,这部分社会库存对煤价继续形成压制。

其次,需求仍不见好转。

动力煤需求主要来自两个方面:电厂和水泥厂。近期电厂动力煤库存正常,日均耗煤量中等。在水电资源丰富的情形下,电厂对煤炭的需求短期不会有大幅变化。水泥制造业用电量大幅走低说明水泥生产对煤炭需求大幅减少,后期在环保压力作用下,水泥生产会受到限制,对煤炭的需求可能延续下滑趋势。

再次,目前动力煤期货价格回升源于套利需求。

从动力煤期货价格与现货价格、动力煤期货价格与渤商所动力煤现货价格的走势看,目前期货价格稍微偏低,因此,市场有买期货、卖现货的套利需求,我们认为这是动力煤期货价格回升的主要推动力。

虽然龙头煤企再次降价,但供应端和需求端情况并未给出煤炭市场转折点出现的信号,价格回升更多的是套利需求推动的结果,而不是真正利空出尽的表现。