一、 市场分析及行情看法

大型煤炭企业大幅下调煤炭销售价格,环渤海指数大幅下调。环渤海动力煤价格指数报收于519元/吨,下降了9元/吨。发热量5500大卡/千克动力煤:在秦皇岛港、曹妃甸港、国投京唐港、京唐港、天津港(8.00, -0.03, -0.37%)和黄骅港的主流成交价格分别报收510-520元/吨、505-515元/吨、510-520元/吨、515-525元/吨、510-520元/吨和520-530元/吨,其中,在京唐港的交易价格区间比前一个报告期下降了5元/吨;在秦皇岛港和黄骅港的交易价格区间比前一个报告期下降了10元/吨;在曹妃甸港和国投京唐港的交易价格区间比前一个报告期下降了15元/吨;在天津港的交易价格区间比前一个报告期下降了20元/吨。

市场调价重要的参考是库存,环渤海库存一日不降,煤炭价格就难以止跌。目前锚地船舶数量仍然没有明显增加,市场的关键不在于价格能否谈拢,而在于需求,没有任何增长点。市场传闻的山西降低部分出省费的消息,让地销煤又有了降价的空间和预期。下水转地销多角度环节港口库存,但问题是山西的地销区主要运往周边省份,河南河北等地的需求同样不乐观。煤价弱势下行在三季度是大概率事件。随着现货不断走低,未来电价调整的呼声将更大。

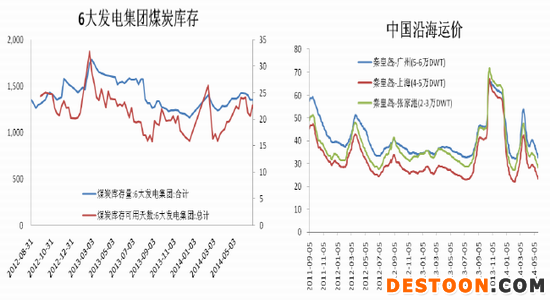

海运费低位徘徊,降价空间缩小。7月3日秦皇岛到广州船运费30.2元/吨,较一周前下降0.1元/吨。秦皇岛至上海航线4-5万吨船舶报价20.9元/吨,较一周前下降0.1元/吨。运费几乎降无可降,本周下调0.1元,但市场形势依然不乐观,

综上:现货报价本周跌破500,行业淡季会继续弥漫整个夏季。税费减免可能减少一定的成本,但这个成本能否留给煤炭企业,还是完全让渡给电厂,进一步加剧煤价下跌值得怀疑。过剩行业的定价权毕竟在买方,需求才是王道。盘面500徘徊后,继续下探,仓量骤减,水电占比逐渐增加的周期盘面唯有继续寻底之路。操作空间不大,远月买入继续等待盘面止跌后介入,409预计仍会继续创出新低。

二、 图表数据

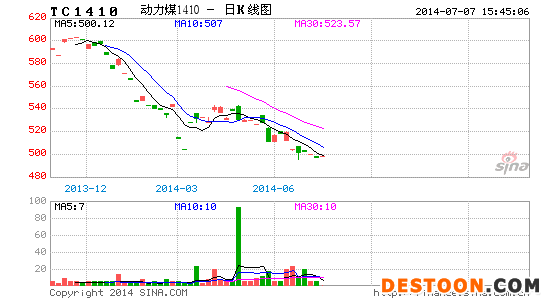

图表1:动力煤期货409合约走势

图表2:秦皇岛港煤炭库存(单位:万吨) 图表3:环渤海动力煤价格(单位:元/吨)

资料来源:中国煤炭信息网

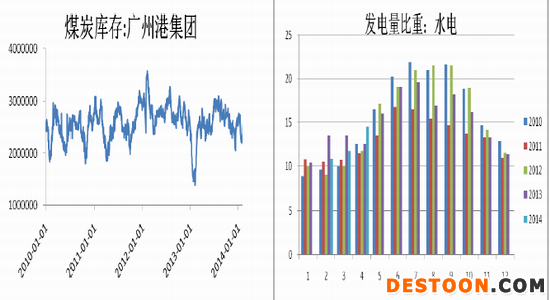

图表4:广州港煤炭库存(单位:万吨) 图表5:水电发电量比重

图表6:6大发电集团煤炭库存(单位:万吨) 图表7:中国沿海煤炭运价(元/吨)

资料来源:中国煤炭信息网 资料来源:上海航运交易所

三、 行业新闻摘要

欧洲西部的贸易枢纽—鹿特丹港、阿姆斯特丹港、安特卫普港—合计煤炭库存连续两周上涨,已攀升至今年最高水平640万吨;环比上周上涨4.6%,比去年同期的572.5万吨上涨11.8%。 印尼能源矿产资源局已经废除关于要求煤炭生产商为国内市场预留部分生产力的规定,但本次废止仅限今年,同时该举也是能源局成功完成国内市场义务(DMO,2009)修订转型的一种途径,法规的修订转型将于年底完成。

日本电厂预计将2015-2016财年(2015.4-2016.3)与澳大利亚的长协动力煤价格定在FOB 77美元/吨,为6年以来的最低水平,较2014-2015年的长协价格81.8美元/吨下跌6%。尽管亚太地区动力煤消耗上涨,但全球性的供应过剩预计将持续到明年。北亚其他国家的动力煤进口需求也只是温和上涨。该能源局的报告同时预测,韩国今年将进口煤炭9700万吨,2015年或将上涨至9900万吨;中国今年将进口澳大利亚煤炭2.6亿吨,2015年或同比上涨3%至2.67亿吨。