尽管煤价超预期下跌,板块4、5、6 月并未明显跑输大市,出于我们对宏观经济和板块基本面偏谨慎的预期,不排除未来有补跌或跑输大市的可能。

维持板块中立的评级。

要点

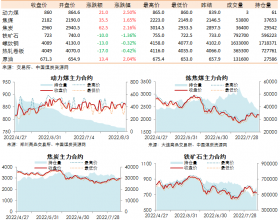

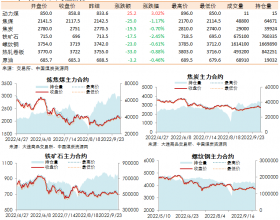

年初至今,秦皇岛5500 大卡动力煤下跌17%至500 元的近6 年新低,跌幅超预期。主要由于需求的低迷,清洁能源的挤压,行业清理税费下成本支撑下移引发供给反弹,与进口煤的博弈升级等合力造成。

预计下半年动力煤和焦煤仍有下跌空间,预计2014 年秦皇岛5500 大卡动力煤价格下跌12%至518 元,古交2 号焦煤价格下跌19%至559 元。

动力煤跌幅有所缩小而焦煤跌幅扩大。

受焦煤产量释放较快,澳洲焦煤出口旺盛,而钢铁需求低迷,盈利能力每况愈下,房地产投资下行压力明显等负面影响,我们认为下半年焦煤价格压力仍然较大。

今年前 5 个月,火电发电量占比81%,近10 年占比最低,近年清洁能源新增设备容量明显增多,发电格局正在慢慢变化中。

中国和印度煤炭进口增速预计从13 年16%下降至今年的5%,而国际供应增速预计10%以上(澳洲、俄罗斯、印尼煤炭出口旺盛,增速维持高位),供大于求明显。通常我国煤炭进口下半年比上半年多6%-9%,预计与国内煤价的博弈或将继续升级。

预计 14 年煤炭进口3.3 亿吨,与去年持平。

受政府清理涉煤收费进一步扩大范围,资金链紧张升级,竞争加剧等影响,下半年煤炭供应增加趋势将更明显,目前去产能化进展非常不顺利,政府企业银行都希望煤企活下去,而中小煤企资金链风险明显加大。

预计 2014 年中报煤炭公司扣非后净利润同比下降60%,与13 年报和14年一季度的跌幅相比并未出现明显好转。

板块 4、5、6 月没有明显跑输大盘,不排除有补跌的可能性(二季度以来煤价的下跌,基本面的差于预期并没有反映到股价中)。可能的交易性机会在于经济好转预期、去库存等带来的共振,但这种可能性目前还看不到。

尽管减排环保是一个趋势,但能源结构的改变可能需要一个较长的过程。近期美国、英国、德国火电占比均有所上升,火电可靠、低廉,也成为应对极端天气和最经济可靠的能源,特别在其他化石能源成本、价格高居不下,清洁能源的稳定可靠性不足下。中长期,或不可忽视的价格、成本、需求等市场化因素的博弈。煤炭的清洁利用,加大违法成本或应重点布局。

经济刺激升级;传统制造业复苏;成功去库存。

推荐

首选买入:中国神华–多产业链的发展、产业布局、节能环保、清洁能源转变方面有较好的前瞻性和行动力,实力和行业布局远超越其他煤炭公司,且估值低廉,股息率高。