铁矿石主力1409 合约日K 线图

资料来源:文华财经

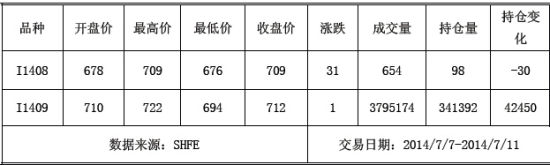

主要合约一周数据汇集( 单位: 元/ 吨)

一周行情

铁矿石:铁矿石主力I1409 合约上周以小阳线报收。上周开盘704元/吨,最高724 元/吨,最低691 元/吨,收盘711 元/吨,较前一周结算价上涨4 元/吨;上周成交量3,795,174 手,持仓量341,392 手,较前一周持仓量减少39,182 手。

基本面解读

进口矿市场方面,上周远期现货方面波动频繁,买卖双方博弈明显,总体成交尚可;港口现货以稳为主,贸易商报价偏高,成交价格小幅波动。上周市场消息面较少,港口现货盘整,河北地区成交总体较好,由于受到港口库存偏高的影响,港口现货市场一直处于弱势,但是随着前期外盘市场强势反弹,带动了港口现货价格,上周价格总体在近期高位徘徊。PB 粉主流645-660 元/吨,PB 块730-770 元/吨,杨迪粉560-570元/吨,超特粉530-540 元/吨,63%巴粗660-665 元/吨。

国产矿市场方面,上周邯邢地区铁精粉市场平稳运行,大矿取消优惠政策15-20 元/吨。由于内外矿价差逐步拉小,钢厂采购需求有所提升,个别采购价格小幅上涨10 元/吨,市场心态稳中向好,贸易商询盘采购开始增多,矿山多惜售观望。目前唐山遵化地区66%铁精粉湿基不含税出厂价635-645 元/吨,承德65%铁精粉干基含税现金出厂价730元/吨;邯邢局66%碱性铁精粉干基不含税价780 元/吨,武安64%碱性铁精粉湿基不含税出厂670-680 元/吨,山西代县65%铁精粉湿基不含税出厂605-615 元/吨。

铁矿石综合指数走势图

资料来源:Mysteel

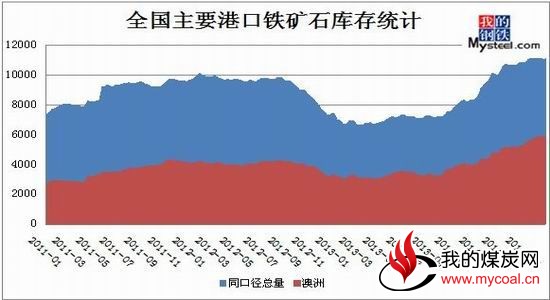

库存方面,Mysteel 统计上周全国41 个主要港口铁矿石库存总量为11616 万吨,环比上周下降2 万吨,同口径库存11121 万吨;其中澳矿5961 万吨,巴西2034 万吨,贸易矿4116 万吨,精粉494 万吨,球团277 万吨,块矿1693 万吨。天津、京唐、曹妃甸、日照、青岛、岚山、连云港(4.15, -0.05, -1.19%)北方七港一周疏港量1155 万吨,环比上周增加1.8%。

铁矿石港口库存变化趋势图

资料来源:我的钢铁

海运市场方面,上周海运市场整体处于弱势,下跌势态难缓。现在BDI 指数报收于836 点,环比上周下跌54 点。海峡型散货船市场仍然没有任何起色,市场上仍是“跌跌不休”,市场缺乏活力。现在BCI 指数报收于1523 点,环比上周下跌412 点。现在巴西至青岛海运费为20.605 美元/吨,环比上周下跌1.777 美元/吨,西澳至青岛海运费为7.541 美元/吨,环比上周下跌0.391 美元/吨。

本周走势预测

铁矿石:进口矿市场市场较为平稳,市场波动不大,观望心态浓厚。

国内矿山惜售心态渐显,贸易商偶有询盘,河北个别钢厂采购价小幅上调,东北钢厂采购价下降,整体成交清淡。铁矿石主力1409 合约维持震荡格局,多空围绕700 一线展开争夺,整体未能有效突破区间盘整,预计短期内基本面缺乏指引的背景下,上下空间有限,建议观望为宜。