在经济增长放缓同时,以电力、煤炭、石油为主的能源产品需求减弱,表现为社会用电量低位增长、煤炭需求疲软、反映工业景气度的柴油消费负增长。

社会用电量低速增长

国家能源局公布数据显示,今年上半年全国全社会用电量累计26276亿千瓦时,同比增长5.3%,增速与2012年、2013年同期相当。自2012年以来,社会用电量、能源消费总量、GDP三者增长表现一致,均从高水平回落。

历史数据显示,2010年、2011年全社会用电增速为14.8%、12%,2012年开始跌破两位数的增长趋势。2012年、2013年用电增速分别为5.3%、7.5%。今年上半年5.3%的用电增速与2010年、2011年同期相比更是大为逊色。2010年、2011年上半年用电增速分别为21.57%、12.2%。

在国家微刺激的作用下,今年二季度三个月用电增速依次攀升,分别为4.6%、5.3%、5.9%。其中,6月份全社会用电量4639亿千瓦时,日均用电量超过150亿千瓦时。

分产业看,第一产业用电量435亿千瓦时,同比下降4.6%;第二产业用电量19325亿千瓦时,同比增长5.1%;第三产业用电量3138亿千瓦时,同比增长6.9%;城乡居民生活用电量3378亿千瓦时,同比增长6.6%。

第二产业是国内用电主体,用电量占全社会的73%。在第二产业中,以高耗能为主的重工业用电占80%以上,但用电增速呈放缓趋势。中国能源研究会政策研究中心专家介绍,在高耗能去产能化、国家政策调控、大气污染治理下,高耗能产业两位数以上用电增长被控制。

发改委数据显示,前五月水泥、钢铁、有色金属、化工等行业产量同比增长,但增速同比减缓。其中,电解铝、铜、铅等有色金属增速减缓6个百分点,粗钢产量增速减缓5.3个百分点,水泥产量减缓4.8个百分点。

从全年用电情况看,中电联预计2014年全社会用电量同比增长6.5%-7.5%,推荐增长7%。今年迎峰度夏期间,受空调负荷大、机组改造多、新投机组少等因素影响,华北、华中的部分地区高峰时段平衡偏紧,个别地区存在一些缺口。

煤炭、电力利润悬殊

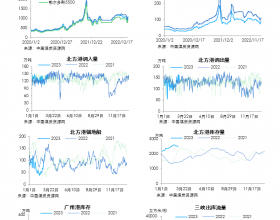

自2012年以来,国内煤炭行情始终处于低位。表现为:库存高企,煤价下降,行业利润缩水,煤炭企业大面积亏损。今年上半年煤炭市场持续低迷,煤炭价格继续寻底,最坏的时候还没有到来。

7月16日,环渤海动力煤价格指数报收于506元/吨,比前一报告期下降了7元/吨。与2011年11月初最高价位相比,秦皇岛港口5500大卡动力煤平均价格已经累计下降350元/吨。

从全国情况看,前五月全国煤炭生产下降,铁路煤炭发运9.6亿吨,同比增长0.5%。净进口1.32亿吨,下降0.3%。5月末,煤炭企业存煤9500万吨,全国重点电厂存煤7507万吨,可用23天。

晋陕蒙宁等重点产煤地区煤炭产量、利润双双下降。1-5月山西省原煤产量38671万吨,同比增加576万吨,增长1.4%;实现利润总额为17.07亿元,同比下降89.47%。1-5月陕西原煤产量16843万吨,同比减少897万吨,下降5.1%;实现利润总额为144亿元,同比下降21.81%。

根据睿能咨询调研统计,目前国内在产和实质性在建的煤炭的年总产能接近60亿吨。今年1月至4月煤炭行业固定资产投资虽然有所回落,但投资额仍然达到了860.1亿元。大量投资意味着新增产能将继续增加,未来市场过剩压力可能进一步加大。

行业内部的共识是,在产能过剩、大气污染治理、进口煤冲击、新能源挤占市场份额等因素叠加下,煤炭行业的景气度将持续低位。

除煤炭,与基建、工业运行直接相关的石油消费也处于低位。发改委数据显示,前5个月成品油表观消费量10821万吨,增长2.6%,其中汽油增长8.9%,柴油下降2.2%。

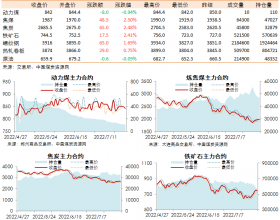

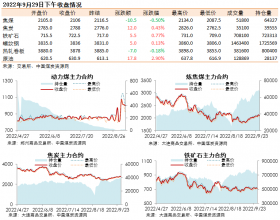

相比之下,发电企业利润大增。主要受益于煤价下降、发电小时数稳定等因素,火电企业赚得盆满钵满。由于不缺少煤源,煤炭销售市场竞争加剧,一些发电企业选择多家企业作为供应方,按照“谁先降、谁优先”的原则实施调运,以此大幅降低发电成本。

最新数据显示,五大发电集团旗下企业利润创下新高。大唐陕西公司,上半年完成发电量186.9亿千瓦时,同比增长1.61%,实现了时间过半,发电量、利润“双过半”目标;国电河北龙山发电公司上半年利润总额累计完成2.2亿元,较同期增利1.4亿元。

华电国际[10.12% 资金 研报]发布公告称,预计上半年净利润同比增长55%-65%,上年同期为16.9亿元。国投电力[6.55%资金 研报]预计上半年净利润同比增长70%以上,上年同期为11.5亿元。