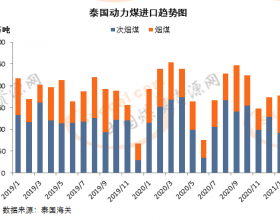

据秦皇岛煤炭网价格中心数据显示,截至7月18日当周,澳大利亚纽卡斯尔港动力煤价格报收68.18美元/吨,环比前一周下跌1.72美元/吨,跌幅为2.46%;南非理查德港动力煤价格指数报收69.43美元/吨,环比前一周下跌2.15美元/吨,跌幅为3.00%;欧洲ARA三港市场动力煤价格指数报收73.53美元/吨,环比前一周上涨0.91美元/吨,涨幅为1.25%。

从数据来看,澳洲和南非地区煤价继续处于跌势,两大煤炭港口先后跌破吨煤70美元关口,虽然欧洲煤价略有上涨,但是基于港口库存的减少短期支撑,煤价上涨难以持续,整体国际煤价仍将在低位震荡。

日前,由于印度最大电厂发布警告,该地区六大燃煤电厂库存告急,难以应对季风雨季的供电缺口。印度国内需求增加但是产出不足,预计今年印度煤炭进口量将会继续增加,长远来看,对印尼、澳洲等地区的煤价来说具有支撑作用,但是单独区域的需求增加难以扭转国际煤市整体颓势。

中国两大进口煤供应国印尼和澳大利亚,近期煤价均延续跌势,主要是由于中国煤炭需求的疲弱以及内贸煤价的大幅下跌,致使进口煤市场现货成交稀少,贸易商对于进口煤走势不太看好,持观望态度。

目前,低卡进口煤在中国市场内仍有竞争优势,一方面是因为价格低,另一方面是因为电厂采购惯性。进口煤连续大量进口,对于中国煤价影响已经形成,长远来看,通过对内贸煤价的压制,有利于略微遏制中国煤炭产能过剩问题。