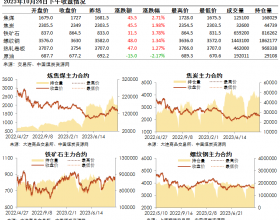

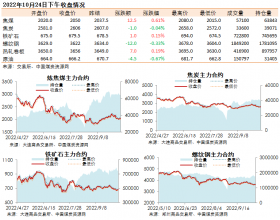

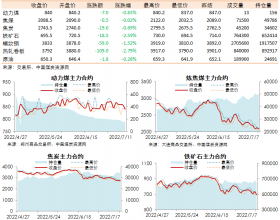

从供应侧来看,北方环渤海港口总库存在上月快速攀升之后,本月继续延续回升态势,尽管各大煤企已经控制进港量,但截至15日北方六港库存2584万吨,环比6月末上升了3.6%,,秦皇岛港锚地待装船舶在40余艘,比4月80艘下降了近一半,货船比上升。南方港库存维持高位,但由于近期国内煤价大幅走跌,进口煤数量有所减少,浙江全省库存574万吨,部分港口几乎卸不下煤,但总体调入量仍大于调出量。华东主要用户库存继6月2次连创新高之后,7月上旬继续攀升至1507.7万吨,同2013去年增加了57.7万吨,再次刷新历史纪录,可用天数达31.1天,需求持续低迷。

需求侧:连日来,华东笼罩在阴雨之中,气温比往年低,6月份统调最高负荷已较2013年下降,其中上海、江苏、浙江、安徽分别下滑16.7%、6.4%、1.7%和15.9%。7月上旬,火电负荷不升反降,上海、江苏发电均同比下降10%以上。随着溪浙特高压正式投产,外来电高峰负荷仍继续上升。主要电力用户中仍有1/4的机组调停或检修,日耗煤量同比、环比均出现下跌态势。7月统调计划外来电明显增加,以上海为例,统调最高用电负荷同比下降11%,而外来电环比6月却提高9%,每天有2.4亿千瓦时的外购电落户,最高占比达64%。先行指标沿海航运价格已经持续下挫数月,目前已经处于“跌无可跌”状态。进入6月后南方主要水电站明显发力,7月份随着溪洛渡、向家坝水电站机组全部投产,水电量更是呈现爆发式增长,截止7月10日,7月三峡日均出库流量达24965立方米/秒,比6月同期增加了58.2%。随着向加坝、溪洛度出库流量都已达到原来3.7倍,增幅高达270%以上。华东跨区送电主干线—锦苏线在苏州地区变电站近期已完成升级改造,近期也均处于高负荷送电能力。如果后期出梅气温升高,用电的增量极有可能会被大幅度增长的水电消化。

总之,2014年7月华东高温日少于往年,加上影响华东的三条特高压首次全部满负荷运行,外来电不断增长,火电负荷不升反降,用户整体耗煤量出现多年未见的下降,水电持续增加抵消了迎峰度夏对动力煤市场的提振作用,削弱了电煤需求,高库存背景下,旺季不旺,煤炭价格将继续下行,市场仍将在低位反季节运行。