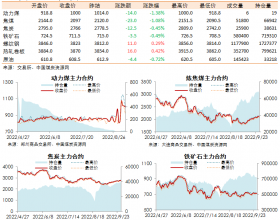

近一个月以来市场在经济企稳与房地产调控政策转向预期的共振下展开反弹,有色金属、钢铁、房地产、分别以12.06%、10.56%和9.36%的涨幅排名靠前。而作为周期性的煤炭股整体涨幅为7.07%,仅跑赢沪深300 铁指数1.9 个百分点,涨幅较小。我们认为,在房地产调控预期转向提振市场情绪的作用下,有色金属、钢和房地产板块大幅跑赢煤炭存在基本面的支撑:(1)有色金属。受供给侧冲击,铜、铝、锌等贵金属迎来普涨;(2)钢铁。产能中周期与短期备货的共振,同时与地产投资企稳回升预期叠加;(3)房地产。房地产调控政策放开的直接受益者+低估值。反观煤炭,节能减排压制需求,产能严重过剩,煤价大幅下跌,经济企稳致基本面改善十分有限,这也是煤炭跑输其他周期性板块的主要原因。

站在目前的时点上看,我们认为煤炭股或存在反弹契机,主要存在以下4 方面有利因素:(1)PMI 指数、发电量等数据表明经济企稳迹象明显;(2)房地产调控政策转向,二线城市房地产调控放开导致房地产投资增速触底回升,带动需求好转;(3)煤价较2013 年底再大跌133 元或21%,风险已大幅释放;(4)行业内亏损公司已增至4 成,1/3 的公司PB<1,股价包含悲观预期,国企改革对预期形成扰动。

由于以上因素可能出现的股价反弹可定性估值修复和交易性机会,空间较为有限。首先,能源结构转型和节能减排政策对煤炭需求形成压制,行业供需矛盾仍没有解决。煤炭行业从2011 年开始转熊后已经历3 年,产能周期仍未见底,行业反转仍需时间;其次,经济虽企稳短期企稳,但对煤炭需求增量拉动有限;再次,煤炭库存依然处于高位,导致煤价弱于其他大宗品。总体而言,我们认为煤炭行业的寒冬还将持续,供需层面不具备反转的基础。维持行业“中性”评级。建议组合:中国神华、永泰能源、广汇能源。