6月份,印尼出口煤炭共计约3291万吨,环比减少6.82%,煤炭出口总金额约为17亿美元,环比基本持平。出口至中国和印度煤炭占比约53.98%,其中出口至中国煤炭共计约750万吨,环比减少13.78%;出口至印度煤炭共计约1026万吨,环比减少16.7%。面对全球煤炭供应过剩且煤价持续承压下行的不利局面,印尼政府出台了一系列诸如:提高煤炭开采税、建立煤炭出口专用码头、取得煤炭出口许可证等政策法规,预计2014年煤炭产量基本与2013年持平,约4.2亿吨。

澳大利亚:本周期(7月15日-7月21日),纽卡斯尔港装船共计28艘,环比大幅减少13艘。本周中国受国内各大电厂煤炭库存充足,且近期降雨充沛带来的水利发电加大影响,促使内贸煤价继续大幅下调,进一步抑制进口煤的需求,本周澳洲5500K(NAR)煤价继续下行。6月份,澳洲出口至中国煤炭共计524万吨,环比增长9%。

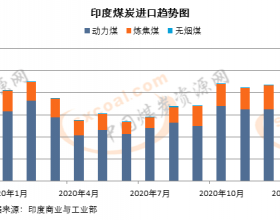

印度:受印度国有煤炭集团未能完成其生产计划,以及铁路运输紧张影响,印度煤炭供应受限,电厂煤炭库存急剧下滑。据悉,目前印度约有一半电厂存煤可用天数仅能维持一周,而三分之一的电厂存煤可用天数不足一周。二季度,印度国有煤炭集团实际产煤1.08亿吨,少于其1.13亿吨的计划产量。

韩国:6月份,韩国进口动力煤共计763万吨,环比增长6%,同比则减少1%,其中从澳洲进口煤炭300万吨,环比增长12%;从印尼进口煤炭282万吨,环比减少5%,同比增长7%;从俄罗斯进口煤炭108万吨,环比增长12%。1-6月,韩国进口煤炭累计4597万吨,与2013年同期基本持平。