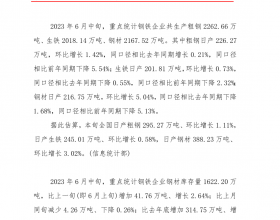

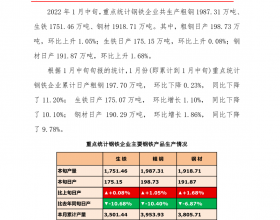

其一,今年上半年,全国煤炭企业亏损面超过70%,有50%以上的煤炭企业出现减发、欠发和缓发职工工资的现象。

其二,中经煤炭产业景气指数监测显示,二季度煤炭销售利润率仅为3.7%,再创近10年来的最低水平,比全部工业平均利润率水平低1.8个百分点。

煤炭业目前的困局,主要由煤炭市场的结构性过剩造成。但是,不少煤炭企业仍在依靠提前释放产能、增加产量、薄利多销来增加主营业务收入。

不久前,中国煤炭工业协会呼吁,煤炭企业必须严格控制生产总量,力争将今年的煤炭产量压减10%以上。毋庸置疑的是,如果煤炭企业不限产、不减产,煤炭库存压力将进一步加大,企业的形势只会越来越糟糕。但是,要从根本上解决煤炭产业的结构性过剩问题,仅仅依靠减产远远不够。

一方面,我国煤炭产能建设超前、产能规模庞大已成事实。在市场需求放缓和煤炭进口量居高不下的背景下,减产10%对于国内煤炭市场供应的影响有限。而且,在部分煤种进口价格优势依然明显的情况下,国内煤企的减产,反而给进口煤的增加提供了可乘之机。

另一方面,实践已经证明,国内煤炭企业要真正达成限产共识并不容易。一些大型煤炭企业即便有心减产,但为了完成考核指标,不得不继续多挖煤,以量补价;一些小煤矿看到大企业减产,也会伺机抢市场。

正因为如此,煤炭产业逐渐走进了“多挖煤不挣钱、少挖煤会丢掉市场”的“死胡同”。要走出这条“死胡同”,已经不能寄望于限产之类的隔靴搔痒的短期政策,而需要进行彻底的“刮骨疗伤”。

煤炭产业的“刮骨疗伤”,关键要深层次推动全行业进行结构调整。最近几年来,煤炭产业一直没有停下结构调整的步伐,一边做淘汰落后产能的“减法”,一边做建设特大型现代化矿井的“加法”,但问题是,“加法”做起来了,而“减法”却进展缓慢,导致落后产能退不出去,先进产能超前释放,加剧了市场的结构性过剩。

在新形势下,煤炭业必须毫不犹豫地继续做好“加减法”,特别是补足“减法”的功课,尽快研究建立科学有序的退出机制,加快引导落后产能和中小煤矿的退出,为化解市场结构性过剩矛盾创造有利条件。

同时,要全面转变观念,致力于提高煤炭清洁高效利用的水平。长期以来,煤炭在我国国民经济中扮演基础性能源的重要角色。在治理大气污染和节能减排的压力下,煤炭的地位虽然短期内不会发生根本性的改变,但消费总量受抑制已成必然趋势。煤炭行业必须全面转变观念,特别是推动煤炭的角色从燃料向燃料和工业原料并重转变,进一步延长产业链,按照相关产业政策发展煤制油、煤制气等现代煤化工产业,为煤炭发掘更加广阔的市场空间。

当然,有关部门也应加快清理整顿相关行政性收费项目,加快推进煤炭资源税改革,加快统筹煤炭进出口关税制度,制定和完善商品煤质量管理办法,为煤炭企业“刮骨疗伤”,创造更加有利的政策环境。