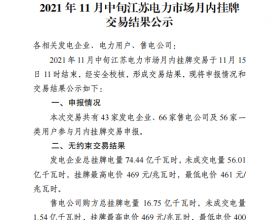

国家发展改革委、工信部近日陆续下发通知,对化解产能严重过剩矛盾工作提出具体要求。从通知的内容可以看出,化解产能严重过剩矛盾工作在一些地方进展并不顺利,总体处在胶着拉锯状态。

出现这样的情况,一个重要原因,是一些地方政府对化解产能严重过剩矛盾的重要性和紧迫性认识不够。

在市场经济条件下,供给适度大于需求是市场竞争机制发挥作用的前提,有利于调节供需,促进技术进步与管理创新。但产品生产能力严重超过有效需求时,将会造成社会资源巨大浪费,降低资源配置效率,阻碍产业结构升级。

我们现在面对的形势是,传统制造业产能普遍过剩,特别是钢铁、水泥、电解铝等高消耗、高排放行业尤为突出。钢铁、水泥、电解铝、平板玻璃、船舶产能利用率明显低于国际通常水平,处于产能严重过剩状态。值得关注的是,这些产能严重过剩行业仍有一批在建、拟建项目,产能过剩呈加剧之势。如不及时采取措施加以化解,势必会加剧市场恶性竞争,造成行业亏损面扩大、企业职工失业、银行不良资产增加、能源资源瓶颈加剧、生态环境恶化等问题,直接危及产业健康发展,甚至影响到民生改善和社会稳定大局。

出现这种产能严重过剩的局面,主要受发展阶段、发展理念和体制机制等多种因素的影响。一些企业对市场预期过于乐观,盲目投资,加剧了产能扩张;部分行业发展方式粗放,创新能力不强,产业集中度低,没有形成由优强企业主导的产业发展格局,导致行业无序竞争、重复建设严重;一些地方过于追求发展速度,过分倚重投资拉动,通过廉价供地、税收减免、低价配置资源等方式招商引资,助推了重复投资和产能扩张。与此同时,资源要素市场化改革滞后,政策、规划、标准、环保等引导和约束不强,投资体制和管理方式不完善,监督检查和责任追究不到位,导致生产要素价格扭曲,公平竞争的市场环境不健全,市场机制作用未能有效发挥,落后产能退出渠道不畅,产能过剩矛盾不断加剧。

产能严重过剩越来越成为我国经济运行中的突出矛盾和诸多问题的根源。企业经营困难、财政收入下降、金融风险积累等,都与产能严重过剩密切相连。化解产能严重过剩矛盾必然带来阵痛,有的行业甚至会伤筋动骨,但从全局和长远来看,遏制矛盾进一步加剧,引导好投资方向,对加快产业结构调整,促进产业转型升级,防范系统性金融风险,保持国民经济持续健康发展意义重大。因此,要坚决控制增量、优化存量,深化体制改革和机制创新,加快建立和完善以市场为主导的化解产能严重过剩矛盾长效机制。

面对这样的形势和任务,地方政府不能打“小算盘”。在一些地方政府眼里,几个重点行业产能全国严重过剩,但我这个地方不过剩,所以还在想方设法新上项目。新增产能控制不住,和一些地方政府还在盲目追求GDP密切相关。

按照规划,到2017年底,化解产能严重过剩矛盾工作取得重要进展。其中一个重要的指标,就是产能规模基本合理。钢铁、水泥、电解铝、平板玻璃、船舶等行业产能总量与环境承载力、市场需求、资源保障相适应,空间布局与区域经济发展相协调,产能利用率达到合理水平。任务十分艰巨。

化解产能严重过剩目前的胶着拉锯状态,不是我们希望看到的工作局面。这种状态如不尽快改变,会影响我国产业结构调整的大局。