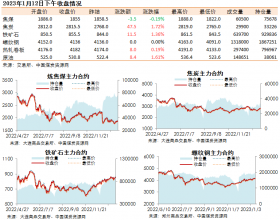

具体看来,1日进口矿市场弱势运行,市场活跃度不高。港口现货方面:市场维持弱势运行,周初成交寥寥,钢厂采购谨慎。当天公布了中国8月汇丰制造业PMI终值为50.2,创三个月新低,初值50.3,预期50.3;而8月份中国制造业采购经理指数(PMI)为51.1%,比上月回落0.6个百分点。数据表明需求回升减缓,企业接单困难,生产经营活动受到一定影响,进一步导致企业对原材料的采购意愿降低,将会对钢材市场造成影响,从而影响钢材上游铁矿石等原材料市场。预计近期进口矿依旧弱势运行。期货方面:铁矿石期货主力1501合约震荡收低,终收620跌1.12%。

内矿方面,国产矿市场低位盘整,交投氛围清淡。下游终端持续低迷,原料市场疲软,国内矿维持弱势,个别钢厂采购价下调,成交价低位靠拢,各方观望氛围浓郁。预计短期内国产矿依旧低位运行。

1日全国钢坯市场弱势运行,价格下跌地区较多,其中山东、辽宁、天津、福建地区下跌20元/吨,河南地区下跌30元/吨,江苏地区持续偏弱,下跌50元/吨。上午开市,唐山地区下游成交依然较弱,成交量难有改观,调坯厂购坯不积极,多观望为主。预计后期钢坯市场仍将弱势运行。

国内焦炭现货市场运行稳健,各地区焦炭市场成交情况良好。目前钢坯价格再度下跌,受此影响,市场对于铁矿石、焦炭等原材料价格进一步走低的预期略有增加,但考虑到上游炼焦煤市场运行较为稳定,后期若不出现大幅波动行情,炼焦煤价格对焦炭价格或有较强支撑,预计短期国内焦炭市场或持稳运行。期货方面:焦炭1501午盘跳水,收1093跌1.00%,缩量减仓。

废钢市场继续普跌,成交弱,商家心态悲观。当日全国主要城市废钢价格普跌,跌幅10-50元/吨;各钢厂废钢采购价格同时普降,降幅20-100元/吨。由于钢市低迷,钢厂对废钢采购意愿降低,同时铁矿石、生铁市场弱势也对废钢市场造成影响,预计短期废钢市场依旧弱势运行。

炼钢生铁市场部分地区价格下跌,跌幅30-60元/吨,市场需求依然不佳,整体成交仍比较低迷,各厂家库存情况不一。预计短期生铁市场仍将低位运行。

此外,1日海运市场反弹,各船型普涨。目前各航线船运活动逐渐平稳,大西洋地区供需吃紧,船东有拉涨运价意愿。目前巴西至中国海运费24.450美元/吨,较昨日涨0.365美元/吨(15-18万吨);西澳至中国海运费9.050美元/吨,较昨日涨0.041美元/吨(15-18万吨);南非至中国16-17美元/吨(15-18万吨);伊朗至中国23-24美元/吨(2-3万吨)。东南亚地区今天煤炭成交尚可,目前印尼至中国南方超灵便型船海运费7.5-8.5美元/吨(5-6万吨)、巴拿马型船运费5.5-6.5美元/吨(7-8万吨)。