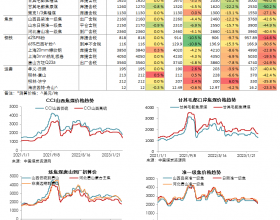

8月终端需求疲软,但在限产限进口预期下,煤价呈现企稳态势,煤炭股盘整,小幅跑赢沪深300:8月份虽然电力增速大幅下滑,日耗低迷,但在限产限进口的预期下,下游采购积极性有所提升,国内动力煤价格止跌企稳,秦皇岛5500大卡动力煤价格480元/吨,小幅上涨5元/吨或1.1%。8月钢铁淡季,煤-焦-钢产业链运行疲软,京唐港主焦煤报价950元/吨,较8月底下跌10元/吨。煤炭行业经过7月的大幅上涨之后,8月份进入盘整阶段,8月煤炭指数上涨0.2%,跑赢沪深300指数0.5个百分点,跑输上证综指0.7个百分点。

9月行业脱困政策逐步落地,动力煤价格有望回升,冶金煤价格以稳为主。

9月,政策托底,动力煤价有望回升。动力煤步入淡季,终端需求端难有明显改善。但近期煤炭行业脱困工作受到高层高度重视,未来限产限进口等一揽子行业政策将逐步落地,行业供给端收缩力度有望超预期。随着政策效果的逐步显现,下游电厂及中间环节的冬储补库或将提前,9月份煤炭价格有望继续小幅回升。

9月下游旺季需求或将小幅改善,冶金煤价格以稳为主。需求端来看,金九银十旺季到来,下游终端需求将有季节性恢复。供给端来看,钢铁行业供给压力仍较大,钢企生产热情较高,钢企库存被动增加,钢铁供给释放压力大。

但焦煤以小矿为主,限产措施对焦煤影响较大,加之焦钢企业冶金煤库存维持低位,9月冶金煤价格有望企稳回升。

虽然短期来看,需求端难有大幅改善,但后续煤炭限产政策的实施将会带来供给端的大幅收缩:一方面,国内煤炭行业减产实施:1)中煤宣布较计划减产10%,较2013年实际数下降5%,神华减产5000万吨,销售减少6000万吨;2)严格控制核定产能来实施,严禁超产以及在建煤矿大量产煤,证照不全煤矿强制停产。另一方面,抑制煤炭进口量,发改委要求电力企业未来四个月将煤炭进口量减半。未来煤炭限产可能会超预期,供给收缩,再加上四季度旺季,煤价上涨预期强化,煤炭股估值有望修复行情。