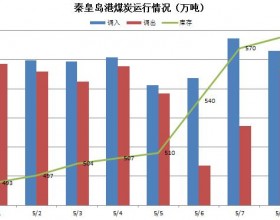

今年上半年,国内经济形势错综复杂,充满变数,煤炭市场一直处于低迷状态,下游需求平淡,增量不足;而供给方面,大秦、朔黄等运煤铁路发运量不减,发煤矿站供货充足,港口运能提高很快,煤矿生产量的增加以及铁路、港口发运能力的增强,远远超过下游实际需求水平,造成下游电厂和储煤基地存煤高位;此外,部分用户已经对进口煤实现常态化拉运,促使上半年沿海煤炭市场呈供大于求态势,出现“供给宽松、需求不足”的特点,北方发运港口、南方接卸港口、下游沿海电厂三地库存持续增加。

北方港口运能增加,堆场堆存能力相应提高,在满足下游用煤需求、满足高效率装船方面会发挥重要作用,港口压船现象很难再现。但是,在下游煤炭需求弱势的情况下,港口存煤快速增加,市场供大于求压力会增大。为争取货源和运力,各大港口均加强了与发煤矿站、铁路、电厂等各方客户的联系和沟通,努力增加优质煤炭的调进数量,吸引大客户和船舶运力,环渤海发煤港口之间同质化竞争日益激烈。上半年,整个北方港口库存处于高位,用户对煤种的可选择性增强,促使运输宽松化,压低了下水煤炭的交易价格,加剧了市场供大于求压力。本来买方市场就已经形成,用户不缺少煤炭,再加上煤炭产能过剩、大气污染治理、进口煤冲击、新能源挤占市场份额等因素叠加下,煤炭行业景气度持续低位,市场形势更是不容乐观,煤价直线下跌。

到了炎热的7月份,很多人分析认为,夏季用煤高峰期间,用电负荷提高,会消化各方库存,缓解市场供大于求压力。但是,没有想到的是,今年夏季,上海、浙江、广东等地持续降雨,天气凉爽,民用电负荷不高,耗煤量增幅很小。此外,厄尔尼诺现象影响了电煤需求,南方沿海沿江地区的梅雨季节有所延长,南方的持续低温、降雨,直接影响空调负荷和民用电的增长,加之水电运行好,中南地区向华东地区输电的三条特高压满负荷运转,减少了火电压力。

市场压力巨大,主动和被动因素同时作用下,出现港口库存下降,港口煤炭疏运步伐加快的现象。

1. 6-7月份,国内煤价大幅下降,到7月份,已经降到山西煤企盈亏平衡点以下水平,中小贸易商和小型煤炭企业无力承受巨大压力,纷纷退出市场,停止发煤,减少了煤炭进港数量。

2. 借着下游市场需求不好的机会,铁路部门在8月6日到12日,对大秦线进行了为期一周的检修,减少了煤炭发运量,控制了铁路车流,同时也降低了秦皇岛、国投京唐等港口的场存。

3. 需求转好,进入8月份,尽管水电运行正常,火电负荷不高,但由于前期消耗库存较多,加之煤价即将企稳回调,电厂采购积极性空前提高,到港拉煤船舶倍增。市场交易逐渐活跃起来,用户拉煤欲望和派船数量突然逆市场走势而呈现上升态势。

综上所述,正是以上几个原因,才促使8月份,北方港口存煤数量出现快速下降的态势。

今年后四个月,预计沿海煤炭市场形势趋好,北方港口存煤仍会继续处于低位。

1. 市场已经复苏,随着国家微刺激实施力度不断加大,宏观经济数据回暖,下游煤炭需求会保持一定水平。

2. 国家出台《商品煤质量管理暂行办法》,对进口煤做质量限制,限制高硫高灰低热值煤炭进口,部分用户将转拉国内煤炭。

3. 大秦线计划于十月初展开秋季检修,检修时间较往年略长一些。大秦线检修开始后,将减少一定数量的进港煤炭,电厂将在9月份增加拉煤数量,以补充库存。

4. 冬储煤即将展开,濒临年底,用户将增加存煤以备过冬所需,做到“家有存煤心不慌”,拉煤积极性不减。

5. 水电运行将减弱,进入9、10月份,华中地区进入枯水期,水电站出力减少,“西电东送”数量减弱,沿海地区火电压力增强,拉煤增多。

6. 用户积极存煤,以作为订货会讨价还价的砝码,因此,年底之前,存煤意识强烈。

7. 国内煤价低位,到岸价与进口煤到岸价不相上下,国内煤再受青睐,用户积极采购,拉运增多。

8.由于煤价低位,中小贸易商纷纷保持观望,中小煤企纷纷停、限产;加之国有大矿神华、中煤等企业提出限产目标,等等,均会减少大秦线和朔黄线供煤、运煤量,减少了港口方向的煤炭发运数量,进一步造成资源紧张局面。