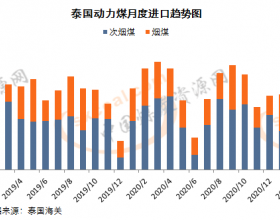

8月份,受煤炭市场需求持续低迷、煤炭供应充足影响,陕西省煤炭价格环比、同比分别下降2.24%、9.76%。其中,混煤4500-5000大卡非重点合同坑口平均销售价格每吨270元,环比、同比分别下降4.93%、11.76%。价格持续下降原因主要在于受高温影响,下游煤炭需求虽有增加,但工业用电表现依旧平淡,随着高温结束,下游日耗出现较大减少,煤炭需求再度受抑;此外,8月份动力煤持续呈现总量宽松、结构性过剩的态势,下游保持在中高位水平;外贸煤炭仍冲击着国内煤炭市场,澳大利亚动力煤、印尼褐煤、朝鲜无烟煤纷纷涌入国门,不仅压低了北方港口煤炭格,而且促使国内市场供大于求形势更加严峻。加之降价促销行动,及其对环渤海地区煤炭交易价格的引领作用,促使本期环渤海继续下行。煤炭市场持续低迷,煤炭行业量价齐跌局面短期内难以扭转,预计9月份陕西省动力煤市场价格呈弱稳运行。

8月份,受煤炭市场需求持续低迷、煤炭供应充足影响,陕西省煤炭价格环比、同比分别下降2.24%、9.76%。其中,混煤4500-5000大卡非重点合同坑口平均销售价格每吨270元,环比、同比分别下降4.93%、11.76%。价格持续下降原因主要在于受高温影响,下游煤炭需求虽有增加,但工业用电表现依旧平淡,随着高温结束,下游日耗出现较大减少,煤炭需求再度受抑;此外,8月份动力煤持续呈现总量宽松、结构性过剩的态势,下游保持在中高位水平;外贸煤炭仍冲击着国内煤炭市场,澳大利亚动力煤、印尼褐煤、朝鲜无烟煤纷纷涌入国门,不仅压低了北方港口煤炭格,而且促使国内市场供大于求形势更加严峻。加之降价促销行动,及其对环渤海地区煤炭交易价格的引领作用,促使本期环渤海继续下行。煤炭市场持续低迷,煤炭行业量价齐跌局面短期内难以扭转,预计9月份陕西省动力煤市场价格呈弱稳运行。