煤炭扶持政策陆续出台,在适当限产、加快淘汰落后产能之后,近日由国家发改委等六部委联合制定的《商品煤质量管理暂行办法》正式公布,《办法》对商品煤中的硫含量、灰分等指标都提出明确要求,用煤标准的提高使得劣质煤将被逐步淘汰。而市场最为关注的是,《办法》对于超过600公里的远距离运输的商品煤提出了更为严格的要求。以褐煤为例,对于普通商品煤,要求灰分含量不高于30%,而对于超过600公里的远距离运输的商品煤而言,要求其灰分含量不高于20%。由于多数国外进口煤都属于超过600公里,因而该规定将直接影响国内进口煤市场。

劣质煤进口将受限制,进口煤增速将继续放缓。国内外煤炭价格差的长期存在使得近几年进口煤数量大幅增加,2013年国内煤炭进口量为3.2亿吨,而2011年该数值仅为1.83亿吨,但这一趋势在今年却出现了变化。今年以来,国内进口煤数量增速出现明显放缓,从海关总署公布的数据来看,今年8月份,我国煤炭进口量降至1886万吨,环比下降18.11%,同比下降27.3%,已经连降六个月,并且降幅近一步扩大。由于国内动力煤价格出现大幅下跌,环渤海动力煤价格已经从年初的610元/吨下跌至最新的482元/吨,跌幅高达21%。国内煤价的大幅下跌使得进口煤和国内煤价格差日渐趋平,国内电企以及贸易商进口煤炭积极性大幅减弱。《办法》的出台,将限制高硫煤炭的进入,未来国内进口煤增速将进一步减缓。

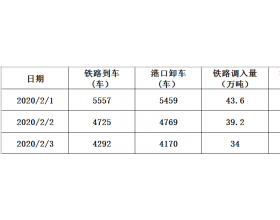

行政调控组合拳已初见成效,港口煤市场交投逐步好转。9月初神华集团提价的影响逐步在港口市场扩散,部分港口煤炭价格略有上涨,发运量也有所增加。尽管近期秦皇岛库存有所反复,但仍在600万吨左右,煤炭库存基本处于合理区间,未来随着大秦线检修、季节性需求旺季到来、限产等调控政策的持续发酵,四季度煤炭库存水平仍将继续回落。

多因素促动力煤价格反弹。此前神华中煤带头压缩产量,有助于改善短期供需结构。国庆之后,大秦线将迎来秋季检修,届时港口煤供给将受到影响。此外,季节性旺季的到来也将提升用煤需求。由于今年夏季雨水较多,对火电形成了抑制,而9月、10月份之后水电逐步进入枯水期,水电发电量将出现明显下降,挤出效应消失将使得火电需求回升,从而刺激用煤需求。此外,政府对煤炭企业限产计划的进一步落实,禁止从海外进口劣质煤促使部分需求将重新转向国内市场,多因素促使四季度动力煤价格有望迎来反弹。