同期,在全国范围内清理涉及煤炭、石油、天然气的收费基金。本轮改革将“清费”与“立税”同步,在不增加煤炭企业负担的前提下理顺资源税费关系,堵住地方乱收费的口子,且有利于完善资源产品价格形成机制,可谓一举多得。

煤炭资源税改革之所以落后油气等资源产品,在于煤炭产品多样性、各地资源状况不一、煤炭对各地贡献不同,再者煤炭资源税对煤价影响大,改革时机的选择始终谨慎。

一、清理收费决定煤炭资源税改革成败

煤炭资源税改革的时机选择在煤炭经济下行、煤炭行业面临困境之际,改革与煤炭脱困行动一致。

按照国务院要求,清理收费基金是此次煤炭资源税费改革的前提。按照要求,各省、自治区、直辖市要对本地区出台的涉及煤炭、原油、天然气的收费基金进行全面清理,取消不合法、不合理收费基金项目。

其中,将煤炭矿产资源补偿费费率降为零,停止针对煤炭征收价格调节基金,取消煤炭可持续发展基金(山西省)、原生矿产品生态补偿费(青海省)、煤炭资源地方经济发展费(新疆维吾尔自治区)。

2013年11月,国务院办公厅出台的《关于促进煤炭行业平稳运行的意见》就称,“坚决取缔各种乱收费、乱集资、乱摊派,切实减轻煤炭企业负担”。

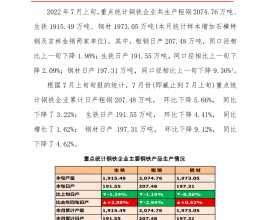

附加在煤炭之上的各类收费繁多。中国煤炭工业协会估算,煤炭企业各种税的负担占销售收入的21.03%,各种行政性收费的负担占到14.01%,加到一起是35.04%。

不完全统计,附加在煤炭之上的行政事业性收费和政府性基金有几十种,包括矿产资源补偿费、矿业权价款、水土保持费、水利建设基金、土地使用费、环境治理保证金、可持续发展基金、煤炭价格调节基金、煤矿转产发展资金、铁路建设基金、港口建设费、征地迁村费、生态修复补偿费和煤矸石排放费等等。

如果上述收费可以部分取消,煤炭负担将大幅消减。以山西为例,煤炭矿产资源补偿费按销售收入1%征收,煤炭价格调节基金在15元/吨左右,煤炭可持续发展基金最高15元/吨,环境治理保证金10元/吨,煤矿转产发展基金5元/吨。按照山西煤炭产地煤价300元/吨计算,仅取消上述各类收费,可以为煤炭企业减负60元/吨左右。

从价计征改革后,煤炭资源税税率幅度为2%-10%。改革前,山西境动力煤资源税执行3.2元/吨标准,若从价计征按最高税率10%测算,吨资源税约为30元,增加约为27元/吨,而清费政策合计减少吨煤成本约为60元。由此可见,实施清费立税后,煤企负担不增反减。

二、地方政府拥有部分自主权,可能选择高税率

国务院决定,煤炭资源税税率幅度为2%-10%。在上述幅度内,省级财税部门根据本地区清理收费基金、企业承受能力、煤炭资源条件等因素提出建议,报省级人民政府拟定。结合当前煤炭行业实际情况,现行税费负担较高的地区要适当降低负担水平。

按照规定,省级人民政府需将拟定的适用税率在公布前报财政部、国家税务总局审批。跨省煤田的适用税率由财政部、国家税务总局确定。本轮改革并未采取一刀切的方式,而是赋予地方一定自主权。

除煤炭企业外,地方政府是资源税改革的另一博弈者。按照发改委、财政部要求,今后除法律、行政法规和国务院规定外,任何地方、部门和单位均不得设立新的涉及煤炭的行政事业性收费和政府性基金项目。

但这些税费基金是地方财政的主要来源,特别是当前煤炭市场不景气,资源省份财政收入大受影响。从地方政府的诉求看,资源税带来的收益增长应该与取消收费的损失相当。