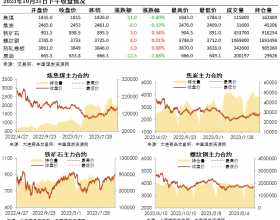

北方港口动力煤价格上调

10月8日晚间,神华集团宣布北方港口所有煤种价格上调15元/吨,从10日凌晨起开始执行,调整后5500大卡动力煤的长协最优惠价格执行499元/吨、5000大卡439元/吨。中煤、同煤、伊泰等大型煤企也表示同样将所有煤种价格上调15元/吨。这是今年以来煤企涨价幅度最大的一次。受此影响,10月15日,秦皇岛海运煤炭交易市场发布的环渤海动力煤价格指数上调8元/吨至490元/吨,结束了近一个月的横盘走势。

从港口成交情况来看,电力需求低迷及电煤日耗偏低导致电企对煤价上涨以观望为主,采购态度谨慎,这从侧面反映出10月份煤企如此大幅提价背后的政策导向性强于市场导向性。自10月9日开始,大秦线进入秋季检修,每日安排运量103万吨,比正常情况下减少25万吨左右,计划在10月23日结束。不过,受港口吞吐量不佳的影响,截至10月15日,秦皇岛港煤炭库存依然高达615万吨。预计检修结束之后,港口煤炭库存才有望明显减少。

煤炭救市政策继续加码

节前,国家发改委发出《关于进一步做好煤矿生产能力登记公告工作的通知》,明确现有生产煤矿的产能登记公告工作应于9月30日前完成,逾期未完成的,暂停核增生产能力,并依法依规限制生产。

节后,相关部门先后出台《关于调整煤炭进口关税的通知》、《关于实施煤炭资源税改革的通知》和《关于全面清理涉及煤炭原油天然气收费基金有关问题的通知》,开始执行时间均在2014年内,效率超出市场预期。具体地,自2014年10月15日起,来自澳大利亚、俄罗斯等地区的动力煤将增加6%的进口关税成本,不过来自印尼等东盟国家的动力煤依旧享有零关税优惠。自2014年12月1日起,煤炭资源税由从量计征变为从价计征,税率在2-10%之间,由省级政府在规定幅度内确定,同时在全国范围统一将煤炭矿产资源补偿费费率降为零,并停止征收煤炭价格调节基金。

从市场角度来看,关税上调政策对煤炭价格的影响最直接,并且可以促使电企主动减少进口量。其他政策对煤炭市场的影响还有待观察,虽然政府希望引导国内煤炭行业加快去库存和去产能的进程,但是当前产能过剩的问题依然突出,而且“减负”并不利于煤炭行业兼并重组提高行业集中度。

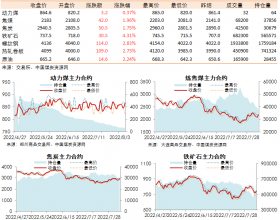

主力持仓净空单数量增加

由于动力煤期现价差依然大于正向套利成本,因此在利多政策兑现之后,动力煤期货市场的空头增仓较为积极,不论是主力1501合约还是远月1505合约,主力持仓的净空单数量均明显增加,这对盘面价格造成较大的打压。

然而,由于秋冬动力煤需求有望季节性回升,且行业政策的利多效应往往与时间成正比,因此笔者维持后市动力煤期货缓慢上行的判断。技术面上,动力煤期货的均线系统依然呈现多头排列,反弹有望延续,但526 -530元/吨左右的前高阻力位依旧有效,预计市场短期难以破位上行,以振荡行情为主。