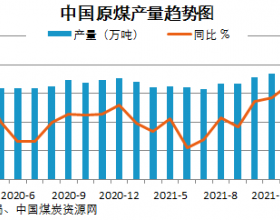

数据显示,前三季度全国煤炭产量28.5亿吨,同比减少3690万吨,下降1.28%。其中,9月份2.92亿吨,同比减少2197万吨,下降7%。据统计,原国有重点煤矿9月份当月产量同比减少2000万吨,下降12%。全国煤炭销量27.3亿吨,同比减少3139万吨,下降1.14%;其中9月份2.81亿吨,同比下降6.6%。分析认为神华、中煤、同煤等大型国有煤炭企业响应相关部门号召,下调产销量的执行力度较为到位。

从进口数据来看,9月份,全国煤炭进口2116万吨,同比减少457万吨,下降17.8%,连续3个月同比明显下降。而前三季度累计进口煤炭22285万吨,同比减少1590万吨,下降6.7%,降幅比1-8月份增加1.4个百分点。近期,我国宣布对无烟煤、炼焦煤等进口煤种恢复实施3%至6%不等的最惠国税率。煤炭行业分析师认为,恢复关税短期内对于进口煤市场的冲击极大,从国内煤炭行业“脱困”角度来说,则对降低国内煤炭供应过剩的压力起到积极的作用。而在减少进口煤冲击方面,此前有关部门已经要求国内相关企业9-12月几大集团减少进口2000万吨,全行业总计减少4000万吨。相关“脱困”政策已经形成了组合拳。安迅思煤炭行业分析师邓舜此前接受中国证券网记者采访时认为,今年实现减少煤炭进口4000万吨的目标是有可能实现的。

而从库存、煤企经营情况来看,煤炭行业还需要相当长的一段时间才能真正走出低迷。截至9月底,全社会煤炭库存已经持续34个月在3亿吨以上。其中,煤炭企业库存9600万吨,同比增加858万吨,增长9.8%;重点发电企业存煤8652万吨,同比增加1327万吨,增长18.1%;主要港口存煤4672万吨,同比增加256万吨,增长5.8%。去库存压力仍然较大,而全社会用电量、PPI数据显示,目前工业、制造业情况并不乐观,对于上游煤炭等工业品的需求较为清淡。近3个月,煤炭行业效益继续逐月下降。全国煤炭企业亏损面仍在70%以上;部分煤炭企业经营更加困难,一些企业减发、欠发工资问题依然突出。有8个省区煤炭全行业亏损。

从煤炭价格来看,9月份以来,中国煤炭价格指数基本趋于稳定,算得上近期最令业内感到欣慰的事情了。10月份北方主要下水港动力煤价格上涨了5-15元/吨。另外,9月份以来山西、陕西、内蒙等煤炭主产地区煤炭价格小幅上涨5-10元/吨左右。