由于国内焦煤生产商的限产及进口量的大幅下滑和进口成本的上升,焦煤焦炭价格明显触底,但反弹空间有限。apec会议会使得唐山地区部分钢厂和焦化厂限产,这对焦煤焦炭价格不利。

随着焦煤价格连创新低,贸易商进口焦煤没有盈利,都减少了订单量。国外生产商在低价下也纷纷限产,国内焦煤的进口量快速下滑,8月份,我国焦煤进口383万吨,同比下滑39%。

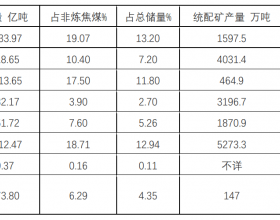

从进口国别来看,澳大利亚进口量占总进口量的42%,8月份进口同比下降35%;加拿大进口量占总量的11%,8月份进口量同比下滑55%;俄罗斯进口量占总量的11%,8月份进口量同比下滑48%;美国仅占总进口量的6%,8月份进口量同比下滑74%;唯有蒙古的进口量占总量的31%,8月份进口量同比上升21%。由以上可看出来,除了蒙古以外,多数的焦煤生产国在目前的价格下已面临亏损了。也就是说,当焦煤价格达到此位置后,焦煤的供应弹性会增加。

从全球焦煤边际成本曲线来看,澳大利亚60%以上的焦煤的边际成本在118美元/吨,15%左右的焦煤的边际成本在125美元/吨。而美国、加拿大、莫桑比克等的成本更高,都在140美元/吨附近。因此,仅从成本来看,部分高成本外矿已经受到停产的威胁了。

港口焦煤库存持续下降,且位于低位。港口作为供应和消费的中枢,其库存的变化可以灵敏地反映供需变化。目前港口焦煤库存达439万吨,创了2012年以来的新低,与2014年二季度相比,库存量已下降了40%。与此同时,钢厂及独立焦化厂的焦煤库存却出现上升,这表明下游消费商在对焦煤进行积极备库。