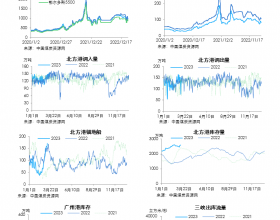

六大电厂日耗未见改善,动力煤库存高位震荡。受经济疲软、水电冲击等因素的影响,今年电厂煤耗改善状况与往年相比相对有限。10月17日当周,六大电厂日均煤耗54.23万吨,同比下降13.35%;六大电厂库存为1425.50万吨,同比增长14.13%,库存可用天数为25.4天,库存、库存消费比充裕。

下游需求不足,港口库存下降不明显。煤炭分析师戴兵表示,从以往的经验来看,大秦线检修前,产地的煤炭会大量调入秦皇岛港,导致港口库存出现明显上升。不过,到了大秦线正式检修时,秦皇岛港的煤炭调出量会远大于调入量,港口库存会出现明显下降。

不过,此次略有不同。数据显示,今年8月底到9月末,秦皇岛港库存确实出现显著上升,但是在大秦线检修期间,该港煤炭库存并未出现可观的降幅。其中,10月17日当周,秦皇岛港日均吞吐量58.89万吨,环比下降6.15%;铁运煤炭调入量至56.46万吨,降幅为13.56%;秦港库存总体下降27万吨,下降幅度为4.28%;考虑到大秦线检修即将结束,北方五港煤炭库存或重回上升周期。

环渤海指数上涨,动力煤期货拒绝跟涨。10月22日,秦皇岛海运煤炭交易市场发布的环渤海指数报497元/吨,较前一周上涨7元/吨。这是继上周每吨大涨8元后,再一次出现单周大涨的景象。不过,在环渤海指数大涨的同时,郑商所动力煤期货拒绝跟涨的意味较浓。在环渤海指数两周大涨15元/吨的背景下,动力煤期货1501合约却下跌1.90%。

对于这种“期现背离”的现象,内蒙古煤炭交易中心执行董事师秋明称,“这在很大程度上能说明期货在价格发现功能上的作用,表明期货市场的交易者不认可人为拉抬环渤海指数的行为。”

在需求不能得到有效改善的背景下,不论动力煤价格如何反弹,都显得成色不足。