1.炼焦煤 8月炼焦煤全国产量为4869.78万吨,同环比基本持平,1-8月累计产量同比增3%,从数据上看焦煤并无减产迹象,7月以来煤企减产效果暂未显现。

山西炼焦煤9月产量799.58万吨,月环比增2%,同比增28%,仍无减产迹象,9月下游补库情况良好,预计9月全国焦煤产量回落的可能性也不大。

供给:国内暂无减产,坑口港口库存双降

1.1炼焦煤月度产量(万吨)

数据来源:wind 五矿研究

1.2山西炼焦煤月度产量(万吨)

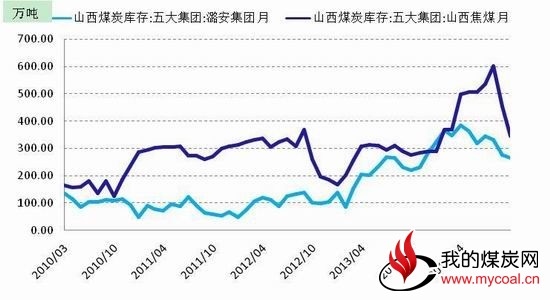

数据来源:wind 五矿研究 坑口方面,以主要焦煤厂家山西焦煤和潞安集团为例,

1.3焦煤坑口库存:山西焦煤与潞安集团(万吨)

数据来源:wind 五矿研究

9月库存继续大幅去库存,其中山西焦煤集团库存月环比降23%,降速与上月持稳;同比增幅25%,继续收窄。这说明9月份下游需求依然强劲,补库持续。

9月炼焦煤进口450.1万吨,环比增17%,进口有所恢复,其中澳大利亚恢复最多。但是,10月初开始国内恢复煤炭关税,进口焦煤恢复3%关税水平。以澳洲二线焦煤为例,每吨煤成本增加了近20元。目前中澳就煤炭进口关税进行谈判,若澳方得到关税豁免,将对远月焦煤价格形成压制。预计10月进口量会大幅回落。

1.4炼焦煤月度进口量(万吨)

数据来源:wind 五矿研究

受进口煤炭下滑的影响,港口焦煤近三个月不断下降,10月246日六港口库存降至683.1万吨,较月初降13%,降幅扩大。10月受恢复煤炭关税的影响,预计月降幅将继续扩大,缓解国内焦煤压力。

1.5港口焦煤库存(万吨)

数据来源:mysteel五矿研究

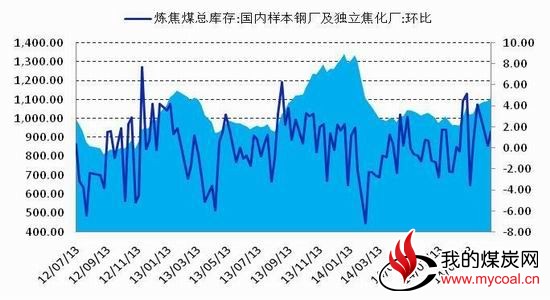

钢焦企业库存9月库存增长3.6%,增幅收窄,24日总库存升至1108.53万吨,本月焦化厂和钢厂都有补库动作,由于钢焦企业高开工率的同时原料库存低,若10月终端需求稍有转好,对焦煤的补库幅度有可能更大,届时焦煤价格或有上行动力。

需求:钢焦企业连续两个月补库,平均可用天数增1天

1.6钢厂和独立焦化厂炼焦煤总库存(万吨)

数据来源:wind 五矿研究

补库使钢厂焦煤库存可用天数较上月增加1天至17天,钢焦企业都有补库动作,目前钢焦企业平均可用天数在

1.7钢厂和独立焦化厂炼焦煤平均库存可用天数16天左右。

数据来源:wind 五矿研究

在进口大幅回落,港口库存急速下降而钢焦企业集中连续补库,造成供应收缩和需求回暖,,种情况下国内焦煤企业并没有像其他煤矿一样响应政策减产限产,产量反而有所增加,以迅挤占进口焦煤的市场,因此焦煤价格基本保持平稳。未来短期内由于关税恢复进口煤炭将进步回落,供给继续收缩,但是钢焦企业补库也将进入尾声,加之APEC限产政令和冬季消费季,需求也有短期急剧收缩,长期转淡的趋势。

2.焦炭(1067, 4.00, 0.38%) 9月焦炭产量为4012.17万吨,同比降0.96%,但环比略增0.5%。焦炭同比略低于 于同月粗钢增速0.02%。

供给:产量同比转负,开工率下降,库存压力回升

2.1焦炭月度产量(万吨)

数据来源:wind 五矿研究

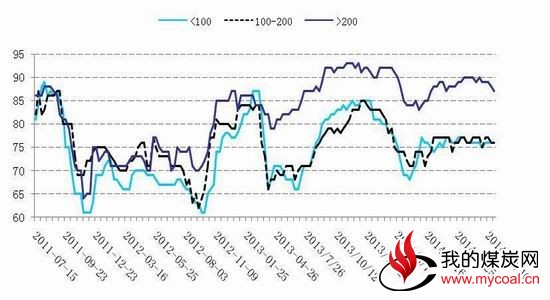

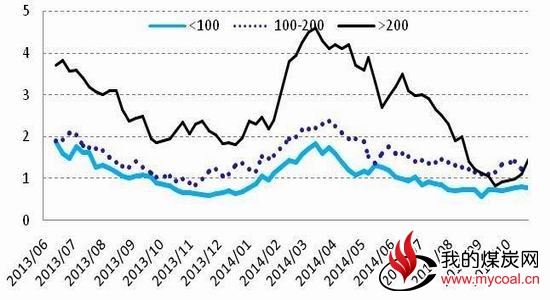

截至到10月24日,焦企开工率为76%(<100),76%(100-200),87%(>200)。可见收到环保风暴影响,10月大中型焦化厂开工率下降1-2个百分点,据了解河北旭阳由于距离北京较近,已限产30%,为了迎接APEC会议,据传唐山地区本月底要求焦化厂延长结焦时间,届时开工率将进一步下滑。

2.2独立焦化厂开工率

数据来源:wind 五矿研究

10月由于钢厂高炉开工率继续下滑,焦化厂焦炭库存继续回升,截止到10月24日库存水平为为0.77万吨(<100↑),1.25万吨(100-200 ↑),1.45万吨(>200↑),低位续升。需注意潜在库存压力增加的风险。

2.3焦化企业平均库存

数据来源:wind 五矿研究

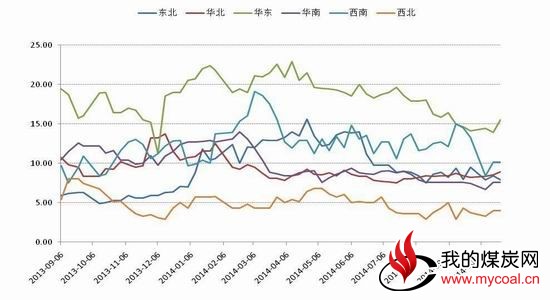

除了华东地区钢厂焦炭库存可用天数增加1天,其他地区钢厂焦炭库存持稳,平均库存可用天数为9天,较上月继续下降。 需求:钢厂库存平稳,开工率下降,出口后期预计趋淡

2.4 钢厂焦炭库存可用天数

数据来源:wind 五矿研究

9月以来钢厂高炉开工率有所下滑,10月24日163钢厂和河北72钢厂开工率分别为88.95%和87.66%,10月中旬重点企业粗钢日产176.29万吨,略有下降。预计10月粗钢产量不及9月。

2.5重点钢厂高炉开工率与检修限产量

数据来源:wind 五矿研究

9月上中旬钢厂库存依然维持在1500万吨以上。

2.6重点钢厂钢材(2526, -20.00, -0.79%)库存

数据来源:wind 五矿研究

9月新开工面积累计同比为-9.3%,降幅继续收窄,新开工情况不断转好。

2.7房屋新开工面积

数据来源:wind 五矿研究

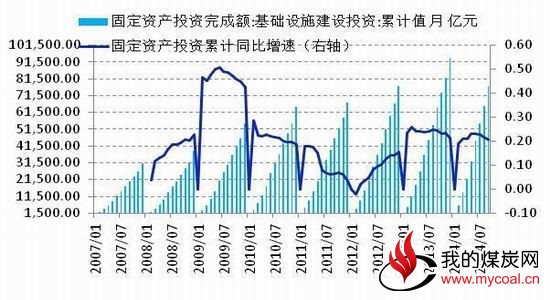

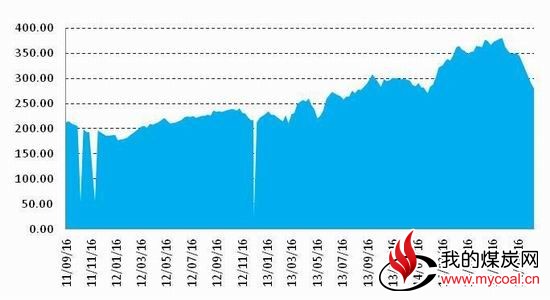

在今年房地产行业需求下滑情况下,政府延续“加大基建投资,保经济增长”的策略。截止9月,基建固定资产投资累计额6.5万亿元,同比增速21%,维持自13年来的高增速。

2.8基础设施建设投资累计值(亿元)

数据来源:wind 五矿研究

9月焦炭出口为69吨,月环比增4%,增幅大幅收窄,预计入冬后国外钢厂对焦炭需求继续趋淡。 截至到24日港口焦炭库存为280万吨,月环比降15%,降幅扩大,预计后期降幅趋缓。

2.9焦炭出口量(万吨)

2.9焦炭港口库存(万吨)

总体来讲,短期环保风暴带来利好对焦炭影响更为明显,而恢复关税对近月焦煤也有支撑,此1501煤焦下方均有一定支撑,然而随着环保结束,国内供应恢复,冬季国内外需求转淡,焦上涨的空间也十分有限,建议关注短期消息利好发酵后带来的逢高沽空机会。