近期,随着煤炭行业脱困政策发挥作用,煤炭价格逐渐企稳回暖。笔者分析认为,明年煤炭市场供大于求的压力依然存在,社会库存高位和下游需求不旺仍会伴随着煤炭市场,对煤炭价格上涨形成明显遏制。之所以得出这样的结论,笔者有以下几方面的依据。

一是经济换挡期将影响煤炭消费总量。

目前,我国宏观经济正处于增长速度换挡期、结构调整期和刺激政策消化期“三期”叠加阶段。明年,我国经济结构调整将继续进行,加之能源生产和消费革命的推进,节能减排和环境保护压力加大,全国煤炭消费增速由前10年年均增长10%左右回落到3%左右,造成煤炭需求增速大幅放缓。

二是煤炭企业产能超前,市场仍呈供大于求态势。

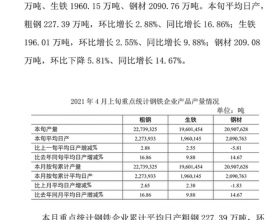

明年,“三西”煤炭基地产能将充分释放,加之经过兼并重组和资源整合的煤矿产量快速释放,促使市场供大于求压力加大。目前,煤炭市场供大于求、需求不足与产能建设超前、产量加快释放相互叠加,造成煤炭库存大幅增长,社会库存连续30多个月保持在3亿吨以上。明年,煤炭用户需要消化高位的煤炭库存,采购数量继续保持低位,市场供需平衡难以实现,从而影响煤价上涨。

三是水电将继续对火电保持挤压态势。

今年水电运行良好,溪洛渡及向家坝发电机组全部投产,宾金特高压直流工程也正式投运,复奉、锦苏、宾金三大特高压满负荷向华东地区输电,加之今年夏季降雨频繁,利好于水电。数据显示,2015年水电总装机容量将超过3亿千瓦,同比增长约1000万千瓦。预计明年,我国华东、华南地区的外购电仍将保持增长势头,从而减少了煤炭消耗。

四是国内对进口煤已形成常态化采购。

虽然国家采取增收进口煤关税和提高质量准入门槛等措施限制进口煤,今年9月、10月,我国进口煤炭呈现降势,但随着国内煤价格的上涨,电厂采购成本增加,煤炭进口数量或将出现反弹。尤其作为东南亚国家的印尼、越南等国煤炭不受征税的影响,必然凭借低价位的优势进入国内市场,从而抑制国内煤价反弹。

五是港口运能提高,运输更加宽松。

明年,随着曹妃甸港煤二期、京唐港扩容工程等新增运输能力的投产以及神华准池铁路开通,各港口运能快速提高,新增运输能力会超过下游需求增量,北方港口同质化竞争会更加激烈。各港口会加强与铁路部门的联系沟通,全力加快卸车,增加场存,吸引用户,造成各港口存煤不断攀高,库存压力加大,市场继续向供大于求方向发展。

明年,预计国内煤炭库存会略有下降,煤价也会摆脱低位徘徊走势,有小幅上扬,市场形势逐步趋好。但受需求增速减缓和环保压力加大等双重因素影响,全年煤炭市场形势并不乐观,买方市场有可能长时间占据主导格局。