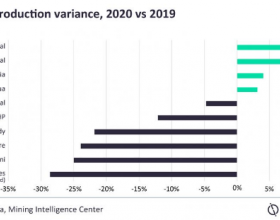

穆迪副总裁、高级分析师Brian Grieser表示,“亚洲煤炭行业展望为负面,反映了我们对于2015年供应过剩格局下,煤价将继续保持低迷,以及煤价持续低迷导致煤炭生产企业产生运营现金流存在困难的预期。”

Brian Grieser是在穆迪发表2015年亚洲煤炭行业展望之际作出上述评论的。穆迪预计,2015年煤炭行业平均EBITDA将保持在10至15美元/吨以下。

此外,穆迪表示,整个煤炭行业持续实施的成本削减措施将有助于抑制盈利进一步下滑,但无法抵消煤价下跌所带来的负面影响。

穆迪预计,纽卡斯尔港仍将保持65至75美元/吨的较低水平,预计将维持在120至130美元/吨左右。

穆迪指出,在中国和印尼近期实施管控手段后,煤价下行压力有望缓解,但上述手段并不足以支持煤价出现明显反弹。“中国已开始对进口煤炭征收关税,并引导煤炭开采企业减产,而印尼已开始执行煤炭出口许可证制度,并承诺将产量控制在现有水平。”

海运煤方面,穆迪表示,由于产量增长放缓,以及中国和印尼所采取管控手段,2015年海运煤的供应将比较稳定。

穆迪称,由于中国开始对煤炭进口实施限制,2014年至2015年其将下滑,这将对海运煤价格造成负面影响,而煤炭进口量的下降将对形成支撑。此外,亚洲(中国除外)煤炭消耗水平的增加也将部分抵消中国进口水平下降所带来的负面影响。

穆迪表示,若其预期未来12个月平均EBITDA将突破10至15美元/吨、纽卡斯尔港上涨至75至80美元/吨,且同期焦煤价格涨至135至145美元/吨,则穆迪会考虑将行业展望调整为稳定。