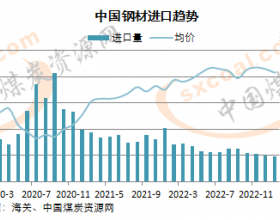

自8月份大幅下降之后,我国累计进口煤量同比降幅逐步扩大,数据显示, 1-8月进口煤同比下降5.3%, 1-9月下降6.7 %,1-10月下降7.7 %,1-11月下降9.4%。从增降幅度来看,虽然11月份进口煤量环比有所增加,但是同比降幅接近三成,拉低了前11个月进口煤总量。

虽然自10月份开始国内大型煤企上调港口煤价以来,吨煤价格上涨了逾40元,拉大了进口煤与内贸煤之间的价差,进口煤量却一反常态,虽略有增加,但是与去年的近三千万吨仍然有很大差距。

进口煤总量的缩减,主要是因为政策和需求的双重压力。

一方面,国家自10月15日取消了进口煤零关税,恢复实施了3%-6%的最惠国税率,大幅抑制了澳洲煤的进口量,虽然中澳自贸协定的签订,使澳洲煤有望实现进口零关税,但是时间被控制在两年内,加上港口对于进口煤微量元素的严格要求,使贸易商对于进口煤的采购谨慎,导致进口煤量近三个月均保持在两千万吨的水平;

另一方面,南方接卸港口的库存压力很大,进口煤接卸困难,由于地域和运输方便,华南地区内贸煤增加,进口煤量缩减,相比而言,华东地区进口煤接卸情况略好于华南,但是由于国内偏低的煤价,电厂对于进口煤的需求不如去年紧俏,导致目前整体进口煤市场偏冷,处于“有价无市”的状态。