近期焦煤和焦炭期货出现止跌企稳迹象,虽然盘面反弹幅度有限,但焦炭和焦煤期货均已4连阳。整体而言,焦炭1505合约在千元关口获得支撑并小幅反弹至1050元/吨左右,焦煤1505合约亦反弹至780元/吨左右。

图1:焦炭期货主力连续合约日K线图

二、现货市场表现平稳

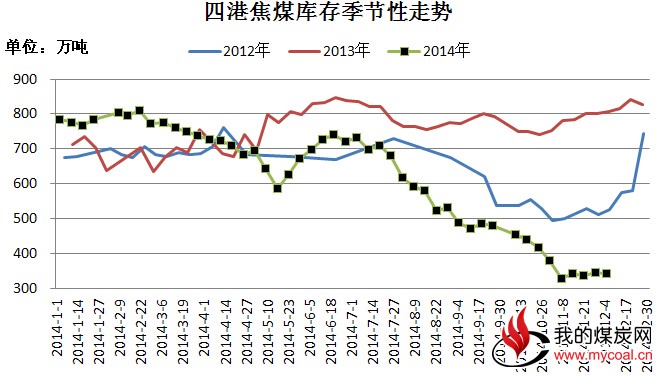

数据显示,近期焦煤港口库存继续回落,但焦炭港口库存小幅增加。其中,天津港(600717,股吧)散货物流中心的焦炭库存升至161.87万吨(图2);北方四港炼焦煤总库存降至182.60万吨,但依然远低于近几年历史同期水平(图3);焦化企业开工率小幅回升。

图2:天津港焦炭库存

图3:四港口焦煤库存

整体而言,国内炼焦煤市场平稳运行,煤企库存有攀升态势,交投气氛未见明显增强,煤价无明显波动。国内焦炭现货市场继续向好,华东地区部分钢厂上调11月结算价,各地方焦炭市场保持良好成交。具体调整如下:11月份沙钢焦炭结算价上涨20元/吨,二级冶金焦山东1110元/吨,山西1130元/吨,均到厂含税价。

三、上方压制尚存

在经历短暂的反弹之后,焦煤和焦炭期货主力合约的均线系统已由前期的空头排列演变成胶着状,这暗示着后市震荡调整概率较大。与此同时,上方依然面临着60日均线的压制,这暗示着后市焦煤和焦炭期货反弹幅度短期恐将有限。

四、反弹幅度恐有限

最近四个交易日,煤焦钢产业链期货盘面均是四连阳,虽然反弹幅度不大,但盘面终于流露出止跌企稳的迹象。与此同时,焦化企业提价对焦炭期货价格亦形成一定的提振作用。不过,我们依然需要强调的是,后市焦炭反弹幅度取决于下游螺纹钢的反弹幅度。正如我们前期多次提及的一样,当前煤焦钢产业链都处于供大于求的情况下,因此作为下游需求方,钢厂对上游原材料的话语权较强,钢厂为了维持高利润的局面,则势必要压制上游涨价幅度,而螺纹钢的反弹则取决于下游房地产的前景。

我们依然坚持认为,房地产行业能否改善还需观察,但煤焦钢产业链的过剩却需要较长的周期进行去库存化,但高利润导致钢厂的去库存化迟迟没有启动,这也意味着上游涨价意愿虽强,但是有心无力。此外,螺纹钢期货短期在技术面亦面临着60日均线的压制,除非突破该压力位,否则螺纹钢难以打开新的反弹空间。结合技术面,预计短期内焦煤和焦炭震荡调整为主,焦炭在千元关口获得支撑后有望继续企稳,当上方60日均线压力尚存。

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。