需求增速放缓

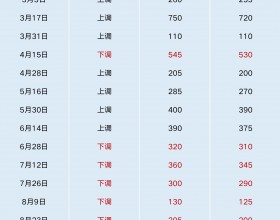

据分析师陈泉金介绍,当前动力煤需求增速放缓将成为煤炭总量变化的新常态。秦皇岛港煤炭运输压力加大,港存持续高位726万吨。据了解,港口动力煤市场报价:西优混5500大卡590元/吨,山西大混5000大卡520元/吨,蒙煤4500大卡485元/吨。外贸煤方面:澳大利亚煤5500大卡570元/吨,印尼煤5500大卡560元/吨,印尼煤3800大卡390元/吨,以上均为库提价。俄罗斯煤5000大卡到岸价为447元/吨,印尼煤5000大卡到岸价440元/吨。商家价格平稳运行,市场成交一般。

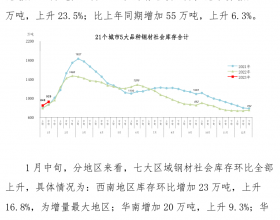

陈泉金表示,目前下游需求低迷,造成港口存煤量偏高,电厂库存较多,接卸港和下游企业去库存压力较大,短期内市场整体需求不会有太大变化。后期随着天气愈加寒冷,南方进入枯水期后,水力发电对火电的冲击将减弱,电力企业耗煤量将回升。金银岛方面预测称,尽管大型煤企逆势调价,加之多项利好政策和本期动力煤指数再次上涨提振。但下游需求未跟进,库存依然维持高位,动力煤市场并未顺畅运转,而是呈现弱势格局。预计后期动力煤弱势平稳运行。

政策提振有限

12月初,国家发改委发布了《关于指导做好2015年煤炭产运需衔接工作的通知》。据了解,自2004年12月开始,国家发改委每年大约这个时候都会下发一个关于煤炭产运需衔接的有关通知。因此,每年的煤炭产运需衔接通知都成为指导煤炭企业、运输企业和用煤企业三方签订年度产运销合同必不可少的一道红头文件。据最新数据,环渤海动力煤价格指数为526元/吨,较前一期521元/吨上涨5元/吨。行业扶持政策叠加货币政策效应正逐步显现,煤企经营环境有望好转,国内动力煤市场整体平稳运行。近期,神华等大型煤企再度大幅上调港口下水煤销售价格,然而,当前动力煤供给总体宽松,下游库存偏高、需求不足的态势仍未改变。

分析师刘冬娜表示,临近年底,主流煤企密集召开订货会(如山能、兖矿相继在济南召开,山西焦煤集团在太原召开,冀中能源在石家庄召开,潞安集团在上海召开,神华将在呼和浩特召开)。今年多数主流煤企2015年订货会将以订量为主,价格方面或将难达成一致,后期随行就市居多。