神华产量同比降幅收窄,完成全年计划问题不大,中煤减产幅度加大。11月神华商品煤产量同比下降11.9%,降幅较上月(13.9%)收窄,绝对量看11 月产量环比微增0.1 百万吨,同比减产3.2 百万吨,略超此前测算后两月月均3.05 百万吨的减产量。若近两月减产幅度得以维持至12 月,公司年度产量计划完成压力不大,且有可能略超预期。11 月中煤商品煤产量同比降幅扩大至15.9%,近三月公司减产力度持续加大。

神华销量同比降幅扩大,中煤自产煤减销力度加大。11 月神华商品煤销量同比下降30.2%,延续前两月同比负增长(8 月数据异常)且降幅有所扩大。11 月电厂日耗提升缓慢,冬储补库提前后高位电厂库存压制沿海需求,受此影响11 月公司销量环比下降0.3 百万吨。前11 月公司商品煤销量累计410.4 百万吨,以此测算12 月计划销量34 百万吨,环比略做减销即可完成年度计划。分项来看公司11 月下水煤量环比上升8.57 至19百万吨,其中黄骅港下水煤量环比上升22.34%,与吞吐量数据(资源网口径)略有差异,近两月数据平滑来看下水煤量维持低位。11 月中煤商品煤销售量同比降幅为年内新高,环比减销310 万吨,其中自产煤销量环比下降237 万吨,减销力度明显加大。

发售电量环比回升。11 月发电量环比基本持平,但受益于水电降幅较大(-22.85%),火电产量环比回升7.77%。公司10 月总发售电量同比分别下降5.3%、5.5%,降幅环比收窄,环比来看分别回升5.49%、5.50%。

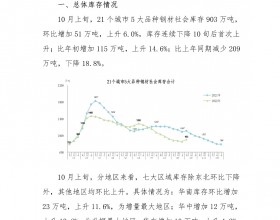

电厂去库致12 月需求环比走弱,港口供需持续宽松,煤价下行风险仍在积累。12 月上半月沿海电厂日耗虽有提升但持续去库压制沿海需求,至16 日六大电厂库存较上月末下降4.71%,北方四港日均吞吐量89.2 万吨,环比上月均值下滑15.2 万吨。考略到今年春节靠后,当前电厂去库速度略显过快,但即使后续有所放缓,高企的港口库存依然将冲击港口煤价,煤价下行风险仍在积累。