此次税制改革取消了我省矿产资源补偿费、煤炭价格调节基金、煤炭可持续发展基金三项规费,连同原有从量计征税的资源税一并计算,此四项税费负担的实际税率远大于8%。

在折算率的测算中,省地税局多次研究讨论,组织各级地税机关对煤炭企业进行了逐户摸底调查,在企业填报数据的基础上逐户计算折算率,对部分企业进行了重点抽样分析,并征求了基层和重点企业的意见。

煤炭资源税从价计征,使资源税税收与资源价格的联动更加紧密,调节机制更加灵活,调节功能更加强大,组织收入能力明显提高。

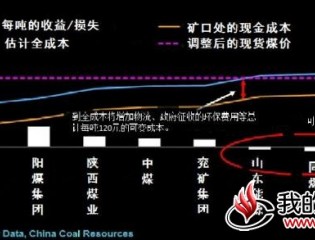

当前,全省煤炭价格总体上仍徘徊在低谷,2014年1月至11月综合售价持续下跌,全省煤炭行业吨煤综合售价为344.85元,比2013年底下跌了94.56元,降幅为21.52%,比2011年煤价高峰时656元的价格下降了47.4%。

今后,国家还将继续对其他品目资源税进行改革,我省除了煤炭外,铁矿、铝矿等资源也居于全国的前列,煤炭资源税改革成功,可以为其他矿产品资源税改革积累经验,趟出路子。