一、2014年前11个月上海海关关区煤炭进口的主要特点

除绝大部分以一般贸易方式进口以外,还呈现如下特点:

(一)11月份当月进口量连续第5个月同比减少。2014年11月份,上海海关关区进口煤炭79万吨,同比减少24.2%,环比增加1倍,单月进口量自2014年7月份以来连续5个月保持同比减少态势。同期,上海海关关区煤炭单月进口平均价格自10月份由跌转涨后,11月份进口平均价格继续上涨,为每吨487.7元,同比上涨20.6%,环比上涨84%。

(三)自最大进口来源地东盟比重下降,自俄罗斯进口量激增。2014年前11个月,上海海关关区自东盟进口煤炭828.2万吨,减少24.4%,占同期关区煤炭进口总量的73.9%,比重较去年同期降低10.9个百分点,为同期关区煤炭进口最大来源地。其中,自印度尼西亚进口795.7万吨,减少23.8%,占同期自东盟煤炭进口总量的96.1%。同期,自俄罗斯进口126.9万吨,激增2.2倍;自澳大利亚进口85.3万吨,增加29.6%。

(四)各主要企业类型进口均出现减少,其中国有企业进口仍占主导地位。2014年前11个月,国有企业通过上海海关关区进口煤炭561.1万吨,减少15.3%,占同期关区进口煤炭总量的50.1%,比重与去年相比减少1.2个百分点。同期,民营企业进口530.9万吨,减少13.7%,占47.4%。

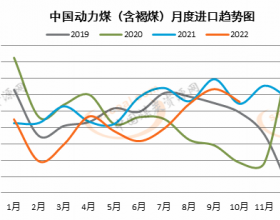

(五)褐煤为最大进口品种,各品种价格均有所下跌。2014年前11个月,上海海关关区进口褐煤593.2万吨,减少12%,为关区煤炭进口最大品种;其进口平均价格为每吨305.4元,下跌3.4%。同期,进口以外的其他烟煤240.7万吨,减少16.1%,其进口平均价格为每吨470.8元,下跌7.5%;进口炼焦煤129.7万吨,减少11.3%,其进口平均价格为每吨784.4元,下跌15.5%。

二、2014年前11个月上海海关关区煤炭量减价跌的主要原因

(一)国内煤炭需求持续低迷,企业进口意愿下降。随着近年来我国水电、风电、核电、太阳能发电技术的普及以及对环保要求的更趋严格,国内煤炭消费增幅进一步放缓。2014年10月份,我国全社会发电量为4446.4亿千瓦时,环比减少95.6亿千瓦时,月环比下降2.2%。钢铁、水泥等其他相关下游主要耗煤行业产量同比均维持在5%以内的低速增长,部分工业产品产量甚至出现同比下降走势,大幅降低了耗煤量和耗电量,其中冶金行业产量增速回落明显,生铁产量10月份完成5701万吨,同比减少3.1%。据统计,截止10月底,我国库存仍高达8900万吨,而全社会已持续35个月在3亿吨以上。据煤炭运销协会数据,10月份全国煤炭销量27936万吨,同比减少7.8%1。国内煤炭需求持续低迷,库存高企,煤炭销量减少,导致下游企业进口动力不足。

(二)国内外市场供应充足,持续下跌。2014年以来,供应量充足,亚洲煤炭市场已处于供应过剩状态,但许多国家的仍持续增长。作为煤炭主要供应国的印度尼西亚的煤炭生产商,在煤炭行业不景气的大环境下,采取以量补价措施,希望通过增加产量来弥补价格较低带来的损失,进一步加剧煤炭价格下跌。印尼UNTR公司公布的数据显示,前9个月,该公司的煤矿累计完成煤炭产量8990万吨,同比激增14.5%。环球煤炭电子交易平台数据显示,澳大利亚纽卡斯尔港2月份交割的煤炭现货下跌15%至每吨64.5美元。国际煤炭市场价格大幅走低,带动进口价格持续下跌。

三、值得关注的问题及相关建议

(一)自澳大利亚进口煤炭免征新关税,进口关税调整对市场的影响值得关注。为进一步规范和扶持国内煤炭行业,2014年以来我国对煤炭行业新政频出。10月15日起,取消无烟煤、炼焦煤、炼焦煤以外的其他烟煤、其他煤、煤球等燃料的零进口暂定税率,分别恢复实施3%、3%、6%、5%、5%的最惠国税率。但由于与我国签有自由贸易协定,最大的煤炭进口来源地印度尼西亚依然享有零关税政策。同时,另一重要进口来源地澳大利亚已与中国签订了中澳签署自由贸易协定意向书,中国已同意取消炼焦煤关税,将关税先从6%降到4%,并在2年时间内逐步取消。但短期内关税效应不会体现出来,关税恢复政策对进口煤市场的影响值得关注。

(二)国内煤炭库存持续高企,企业大面积亏损需引起警惕。“十一五”以来全国煤炭投资热情高,据统计,近8年的时间煤炭采选业固定资产累计投资3.2万亿元,形成全国煤矿总产能40亿吨左右,产能建设超前3~4亿吨,未来一个时期产能还将不断释放,可能在2016年达到峰值。在当前煤炭消费速度放缓,需求疲软的情况下,产能的集中释放导致行业出现较大面积的亏损。中国煤炭工业协会数据显示,目前我国有8个省区煤炭全行业亏损,全国煤炭企业亏损面仍在70%以上,截至10月底,全社会煤炭库存已持续35个月在3亿吨以上。数据统计显示,A股41家煤炭企业刚刚披露的三季报显示,31家公司在前三季度出现了净利润同比不同程度的下滑,其中,有9家企业呈现亏损。煤炭行业的大面积亏损,在严重影响煤炭企业运营的同时,将进一步限制企业进行技术改进和安全生产等方面的资金,对行业长远健康发展形成严重的负面影响。