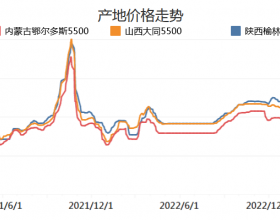

1. 国内煤再受重视。

新年伊始,神华等四大户对一月份下水煤炭价格未进行调价,基本维持去年12月份价格不变。为打开市场销路,神华等四大煤企对大客户出台了一些优惠措施,吸引了用户,增强了用户购煤欲望。从4日起,到达北方港口拉运中煤、神华、同煤、伊泰煤的船舶开始增多,秦皇岛、曹妃甸等港口开始实现满负荷作业。港口方面,还增加了低硫蒙煤的调进数量,与场地部分品种高硫煤进行配比装船,以满足用户要求。此外,与四大发煤企业相对高位的价格不一样,中小户发运的低硫市场煤价格相对低廉,交易方式较为灵活,促使到港拉煤船舶增多;港口市场煤下水增多,北方港口煤炭交易逐渐活跃。

2. 降温带来利好。

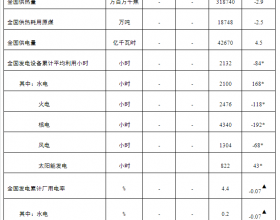

全国迎来一年中最寒冷的时节:小寒,冷空气降临。随着气温不断下降,东北、山东、华东等沿海地区用电负荷增加,取暖用煤增加,拉煤欲望有望进一步增加。进入1月份,沿海各大主力电厂前期维修和备用的火电机组纷纷投入运营。截止1月14日,沿海六大电厂合计存煤1314万吨,日耗69.9万吨。与去年12月4日相比,沿海六大电厂场存减少了64万吨,而日耗却增加了12.9万吨。今年春节时间错后,大年初一为2月19日,根据往年经验,预计提前一周的2月12日左右,南方大量工业企业陆续开始停产放假,城市用电负荷大幅下降,耗煤量将降至正常情况下的1/2甚至1/3。由于当前电厂发电耗煤量将继续维持高位,拉煤积极性有所恢复,助推市场趋好。预计一月中下旬到二月上旬,沿海煤炭运输将迎来抢运高峰。

3. 冬季水电运行减弱。

冬季的1、2月份正处于南方的枯水季节,云南、四川、两湖等西南内陆地区降雨量小,各大水电站水位下降,水电发电量将进一步减少;“西电东送”量也将相应减少,沿海地区火电厂压力加大。沿海各大电力集团发电量大幅增加,用电负荷提高,进而使得电厂耗煤量大幅增加,市场需求和购煤积极性有所提高。此外,新春佳节即将到来,沿海很多电厂将在春节前夕展开积极抢运,以将库存打到高位,助推沿海煤炭运输市场趋好。

4. 国家政策发挥作用。

国家从煤炭进出口政策上继续帮助煤炭行业摆脱困境。从今年1月1日起,《商品煤质量管理暂行办法》开始正式实施,对商品煤指标提出了明确要求,不达标的煤炭将被禁止进口。该《办法》新增微量元素检测项目,要求到岸进口煤检测周期偏长且检测不合格的进口煤要求直接退回。据福建某贸易商介绍,海关对微量元素的检验,快的需要5个工作日可出检验结果,慢的需要15-20天。受微量元素影响,进口煤炭风险增大,电厂违约的很多;国内客户后期订货量有所减少。

5. 稳增长带动市场需求。

去年,受宏观经济增长放缓及环保压力加大、煤改气增多等因素影响,煤炭需求增速回落。今年,为了促使经济继续保持平稳发展,中央将出台一系列稳增长的措施,财政政策和货币政策将保持相对宽松;各级政府还将继续加大基础设施建设投资力度,以拉动电力、钢铁、水泥等行业的发展,从而带动对煤炭等基础能源的需求。

总体来看,在寒冬季节、水电减少和进口煤受限等因素的共同作用下,国内煤炭市场形势将出现强劲反弹,下游需求将明显好转,近期北方运煤港口的煤炭发运量也有望稳中有升。

预计一月中下旬,市场趋好,港口煤炭交易量增多,煤价会保持稳定,发热量5500大卡煤炭实际交易价会保持在500-520元/吨,不会有大的变化。