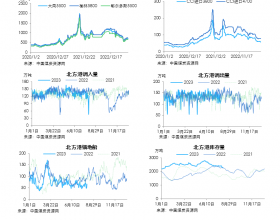

中上游库存周期性回落

去年下半年,北方三港(天津、日照、连云港焦炭库存累计下降了48%,目前仍维持在低水平运行。同时,焦化厂库存也出现较大幅度回落,累计降幅约57%。但我们认为,中上游库存下滑并不足以成为价格企稳的先决条件,有四点理由:一是库存下滑纯属周期性效应发挥作用。2012、2013年下半年,焦炭库存同样出现较大下滑,累计幅度分别为40%和73%。二是库存是为了维持生产的连续性和稳定性而出现的,在经营过程中扮演着避免生产与销售脱节的缓冲作用,其本质是随需求变化而变化的,并无衡量库存高低的绝对标准。三是在价格下跌过程中,生产企业库存管理也变得更为精细,以降低风险,适应新的供需形势。四是港口库存下滑主要源自出口回升,国内需求并无好转。

下游钢厂折算库存回升

下游钢厂焦炭折算库存可分为两部分,一是下游钢厂原料(焦炭)库存,二是钢厂产成品折算库存。在焦炭价格下跌的过程中,钢厂按需采购导致焦炭库存可用周期较短,这是情理之中的事情。根据我的钢铁数据,去年下半年钢厂焦炭库存量持续偏低,说明并未出现集中性补库存行为。但从产成品折算库存看,焦炭市场去库存并不顺利。数据显示,去年钢铁企业自身产成品库存出现了较大幅度的回升,截至去年年底,重点钢铁企业库存攀升至1364万吨,维持在最近5年的高位水平。这说明部分焦炭转化成钢厂的产成品折算库存。

终端市场库存持续回升

沿着产业链推导,去年以库存形式提供的焦炭供给在转化为钢材产品的同时,还有一部分最终以终端市场的高库存形式存在。以房地产市场为例,去年整体市场销售不佳,行业库存持续上升,全年商品房待销售面积同比增长30%以上,绝对量创历史新高。根据这部分终端产品折算出焦炭库存当量,可以推测出,中上游市场焦炭库存在不断向终端行业转移。从这个角度看,由于去年下游终端(房地产等)库存高企,这些环节去库存进展滞后于中上游市场,将会对新年度的焦炭需求产生负面影响。

以上几点主要是从全产业链视角对目前焦炭市场的库存形式重新审视。笔者认为,由于下游及终端市场去库存难度较大,势必影响到中上游焦炭需求进展。随着钢材需求转弱,价格下跌,焦炭市场的供需形势已经恶化。从最新数据看,企业、港口库存已经出现小幅回升,中上游去库存将告一段落,后期市场将再度步入被动补库存阶段,价格仍将承压下行。