回顾一月份,由于新年度长协煤价格未谈拢,沿海、沿江很多电厂对煤炭市场保持观望,积极消耗自身存煤,并采购部分市场煤作为补充,而对神华、中煤等大型煤企的煤炭保持消极拉运,坐等大型煤企降价。造成北方港口场存爆满,煤炭下水困难,大秦线发运量下降,朔黄线一度出现梗塞。而下游方面,由于进煤少、消耗多,部分电厂库存下降较多,尤其上电、大唐等存煤能力较弱的电厂,存煤可用天数已经接近个位数字,亟待补充库存。

一月底,随着煤电价格谈判落下帷幕,煤电双方就价格问题达成共识,煤企让利促使电力企业恢复了拉煤积极性,沿海煤炭运输形势已经悄然转好。到达北方港口的煤船增多,港口运输繁忙,煤炭周转明显加快。1月底持观望态度的需求方,于二月初集中拉运;下游用户在市场不景气的形势下,争取节前多拉煤、多储备,为春节放假提前做好准备。

用户采购数量增加,但由于大型煤企对其长协煤价格降幅有限,吸引力不够;加之临近春节,南方用电量和耗煤量急剧下降,部分电厂补库存宣告结束。进入二月份第二周,随着新春佳节的临近,南方工业企业陆续停产放假,电厂耗煤下降,市场需求减弱。到港拉煤船舶减少,煤炭运输降温。

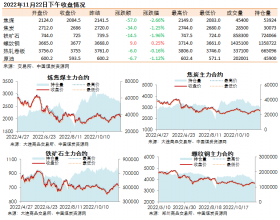

截止2月10日,沿海六大电厂合计存煤1213万吨,较2月1日减少了65万吨;耗煤合计为62.2万吨,较2月1日减少了9.9万吨。存煤可用天数增加了2天,升至19天。以外向型加工企业为主的浙江、广东电厂耗煤下降较为明显。其中,浙能电厂日耗由2月1日的13.5万吨降至目前的10.7万吨,下降了2.8万吨;粤电集团日耗由2月1日的12.2万吨降至9.3万吨,下降了2.9万吨;其余电厂耗煤下降并不明显。尽管华东地区的江、浙、上海等地气温偏低,取暖负荷增加,民用电保持一定水平;但临近春节,大量工业企业陆续停产放假,民工返乡过年,工业用电下降。

煤炭价格方面,虽然神华、中煤等大型煤企将一季度长协价格降到510元/吨(对大客户),已经达到了用户的心理价位,促使下游拉煤积极性有所恢复,拉运数量有所增加;但中小煤企在节前抛售的市场煤则更便宜,这些拥有自主定价权的中小发煤企业和贸易商发运的市场煤比同质量的大矿长协煤要便宜20元/吨以上。日前,下游用户接神华通知,神华2月优惠方案,准2、准5,5500大卡和5000大卡的石炭和神混煤种,不限接货数量,优惠20元/吨。

根据后续船舶预报情况分析,后续到港拉煤船舶难以维持高位,北方港口空泊现象即将出现,下游需求疲软态势进一步显现。目前,在秦皇岛、京唐港,神华、中煤集团煤炭,下水量仍然不畅;目前,受进多出少,到港拉煤船较少等因素影响,神华旗下的准混系列煤炭以及同煤和平混系列煤种压港数量较多;而曹妃甸港存煤也居高不下。预计从二月中旬开始,北方各大港口库存会继续上涨,预计春节期间会涨到各港口最高位。

近期发布的一月份多项宏观经济数据反映出当前国内经济增速存在下行风险,各高耗能产业增速较低,国内基础能源消费受到较大制约,煤炭消费需求继续走弱。此外,环保压力不断升级,国家将严控高耗能、高污染行业发展,并加快淘汰落后产能,煤炭需求增速将继续放缓,短时间内我国煤炭市场供过于求的基本格局不会改变。