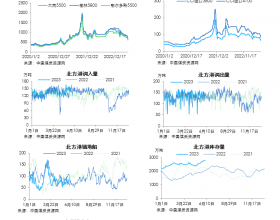

需求回升缓慢,上下游库存高

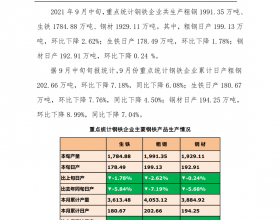

春节过后,春寒提振了电厂的耗煤量。但是天气利好因素影响较为短暂,而经济增速下滑却一直在抑制着工业耗煤量。数据显示,沿海六大发电集团日均耗煤量再度由前期的63万吨降至59万吨,电厂煤炭库存可用天数始终停留在20天以上水平。下游需求表现不佳加大了港口的库存压力。数据显示,秦皇岛港煤炭库存虽然曾在春节之后下滑至745万吨水平,但最近又攀升至800万吨以上水平。此外,2月末,煤炭企业库存为8800万吨,同比增加272万吨,增长3.19%,比年初的8657万吨,增加143万吨,增长1.65%。

经济增速下滑导致下游用煤企业需求回升缓慢,这直接加大了煤炭行业上中下游库存压力,未来煤炭市场去库存化道路依然很漫长,煤炭价格也将继续维系在下跌格局之中。

电价有望下调,煤炭雪上加霜

当前煤炭市场还处于“寒冬季节”时,近期有关下调电价的消息可谓是雪上加霜。据悉,预计全国平均降幅每千瓦时0.015元,并且销售电价也将有一定程度的下浮,该政策有望在二季度实施。由于煤炭市场供大于求,所以下游用煤企业话语权更强,这意味着如果电价下调导致发电企业利润下降,那么电企势必会通过进一步压低煤价来弥补这部分缺口。初步计算,电价下调0.015元/千瓦时,电企煤炭采购成本要下降20-30元/吨才能维持之前的利润水平,这意味着如果二季度下调电价,那么后市煤炭价格将会有超过20元/吨的下跌空间。

均线系统空头排列

动力煤期货主力1505合约日K线图显示,虽然盘面11连阴之后存在技术调整的需要,但是当前均线系统呈空头排列的态势,这暗示着后市维持振荡下行的概率较大,未来即便出现反弹,上方多条均线的压力也将长期存在。

综上所述,由于当前供应比较充足,而下游需求又没有回升迹象,所以煤矿、港口和电厂都面临较大的库存压力。同时,在多方面因素影响下,国际煤炭价格也在不断走低,这进一步打压了我国南方港口到岸价。另一方面,近期电价改革又给动力煤市场沉重一击。同时,技术面亦给出继续看空的信号。整体而言,动力煤期货将继续振荡下行。