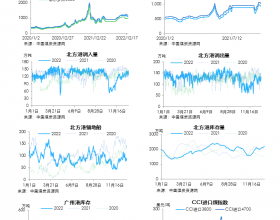

秦皇岛动力煤炭价格指数从2013年以来,几乎一年一个台阶持续下跌,2013年跌破600元,2014年跌破500元,今年可能跌破400。

这种心态在煤炭行业比较普遍,抱有“煤炭行业完了”、“奉劝离开煤炭行业尽早转行”想法的人士不在少数。而在政府多项政策之下,煤炭市场依然没有稳定,价格一降再降,传统的扶持政策发挥作用不大。

救市政策失效

中国煤炭工业协会公布的数据显示,今年一季度全国煤炭生产、销量均出现负增长。煤炭产量8.5亿吨,同比下降3.5%;全国煤炭销量8亿吨,同比下降4.7%。

救市政策从去年就开始陆续出台,国务院高层多次对煤炭行业脱困做出重要批示。按照国务院部署,建立了由国家发改委、国家能源局、国家煤监局和煤炭工业协会组成的煤炭行业脱困联席会议机制,出台了控制煤炭总量、减轻煤炭税负、规范进口等系列政策措施。

但是从数据看,并不理想。当然这与目前的大形势相关,今年1~2月全国煤炭消费量约6亿吨,同比下降2.2%。电力行业耗煤3.3亿吨,下降5.6%;钢铁行业耗煤1.05亿吨,下降0.9%。3月份重点发电企业日均耗煤同比下降15.8%。

持续多年的改革后,煤炭是充分竞争的市场。曾浩归纳说,以往政府救市主要通过5种途径,控制运力,过剩的煤炭限制上铁路;控制煤炭企业产量限产;限制进口煤;通过安全检查,挤出落后产能;制定最低价格。

但现在的情况是运力过剩,难以通过运输限制煤炭输出,虽然神华、中煤等央企都限产保价,但效果有限。进口煤已经呈现负增长,海关总署的数据显示,今年1~3月份,累计进口煤炭4907万吨,同比减少3474万吨,下降41.5%,但煤炭价格并没有稳定。

煤炭企业安全标准都提高了,无法限制产能,煤电市场充分市场化,价格限制能力起不了作用。在产能过剩,需求不足的情况下,地方政府降低煤炭企业负担创造的空间,都转化成了煤炭降价。曾浩分析说,一般认为国内煤炭年消费40亿吨,产能50亿吨,但真实生产能力估计有60亿吨,是煤炭行业最真实的现状。

出口是一条路

中国煤炭工业行业协会数据显示,今年1~2月,90家大型煤炭企业亏损131亿元,亏损面80%以上。

虽然通过商品煤质量管理办法,将一部分进口劣质煤挡在国外。但据本报记者了解,规定执行也留有缺口,不符合质量管理办法的进口煤一般都处以罚款后进入市场。

同期,由于油价从去年下半年以后大幅下跌,降低了进口煤的运输成本,澳大利亚到中国港口的运输成本从13美元/吨降到6美元左右,也提高了进口煤的竞争力。

多名专家都认为,未来一段时间煤炭价格还会继续下行。曾浩提出,现在国内煤炭企业的成本控制水平完全支持中国企业出口煤炭,到周边寻找市场。他同时认为,这是一个远期的建议,要出口还需要国家在关税、增值税政策方面作出调整。

普氏能源资讯澳大利亚动力煤资深编辑MikeCooper认为,中国煤炭出口在亚太市场不一定有竞争力,而且在目前体制下,中国只有少数几家企业有煤炭出口权限,出口不太现实。