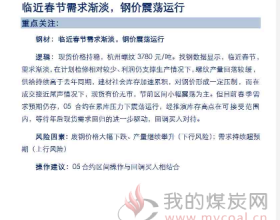

消息面上,国家能源局发布数据显示,3月份,全社会用电量同比下降2.2%,增速较去年同期下滑9.4个百分点,1-3月累计用电量量同比增长0.8%,增速也较去年同期下滑4.6个百分点。受经济疲软和节能减排等因素影响,工业用电持续出现负增长是导致一季度全社会用电增速显著放缓的主要影响因素。

现货市场方面,大秦线春季集中修进入第11天,南北港口动力煤现货报价持稳,其中秦皇岛港山西产5500大卡动力末煤成交均价报420元/吨,广州港5500大卡神混1号含税库提价报500元/吨。

港口库存情况,上昼夜秦港煤炭运输延续去库存走势,受较长时间大风封航影响船舶调出量回落至58万吨以下,铁路调进量则回升至近55万吨,港存再减3万吨至699万吨。曹妃甸港船舶调出量仍上扬至28万吨高位,而铁路调进量则仅小幅回升至15万吨左右,库存大幅减少13万吨至779万吨。京唐港区库存延续回落态势至616万吨,近5天累计减少了近50万吨。

煤耗方面,沿海主要电力集团合计耗煤量进一步回升至近60万吨,而合计电煤库存则回落至1230万吨附近,存煤可用天数降至20.6天。近期,尽管下游电力集团适度加大了补库力度,但受节能减排、丰水期到来及机组检修等因素影响,后续用煤需求仍不乐观。在此背景下,预计补库需求难以持续大幅释放。

海运费继续小涨,中国沿海煤炭运价指数报489,比上一交易日上涨1.79%。

整体来看,由于高库存及弱消费的存在,沿海煤炭市场供需失衡态势仍较为严重,加之燃煤上网电价下调及煤炭增值税调减的消息双双利空,大秦线春季集中检修利好提振作用预计有限,动力煤价格仍以下跌为主,建议空头持有。