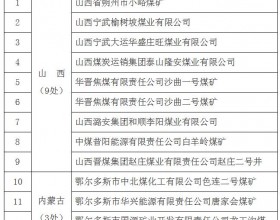

环指(BSPI)和鄂指(OSPI)下行趋势及幅度的市场现状与产地停产率和港口高位自相矛盾,行业触底倒挂以及全行业亏损声音与煤炭到港能力及低价促销策略自相矛盾。煤炭行业困于“低价和滞销”的双重困境,企业病急乱投医各施各法,市场在价格和销量矛盾中呈现出价格乱象百态。

再度大幅下跌或打开下行“风口”

数据显示:最新环渤海动力煤价格指数为450元/吨,环比下跌9元/吨,近两期环指跌幅分别为10元/吨和9元/吨,2015年环渤海价格动力煤价格指数已经累计下跌75元/吨。鄂尔多斯动力煤价格指数为183点,累计下跌60点,5500kcal/kg坑口价和车板为167元/吨和202元/吨,分别累计下跌55元/吨和67元/吨。车板价中高热值规格品跌幅20元。现货价格如此,期货价格更是堪忧,动力煤期货1505、1509和1601合约破400元后反弹无力。从近两期产地和港口煤炭价格指数的大幅下跌可以看出:未来几期价格指数不可能止跌,甚至难言放缓,连续两周的大幅下跌或许是打开了价格下行的“风口”。

坑口价、车板价与港口价格价差无限缩小

煤炭从坑口出矿经汽运短倒物流至物流园区,加物流园区仓储、管理、装车和铁路相关费用约50元左右。数据显示:从鄂尔多斯动力煤价格指数发布以来,5000kcal/kg和5500kcal/kg的坑口价与车板价之间平均价差为43元和44元。本期鄂尔多斯动力煤价格指数高热值规格品坑口价与车板价价差缩小至30元/吨左右。其次,产地价格指数和港口价格指数中5000kcal/kg和5500kcal/kg车板价与港口价(如下图)之间价格也处于非合理区间。如图中蓝色线为新街站车板价到秦皇岛港平仓成本水平,车板价与平仓价之间为铁路运费和平仓费等固定费用,属非压缩成本费用,5500kcal/kg低于成本水平即证明港口销售属于倒挂,5000kcal/kg价差低于合理水平呈常态化,大型集团高低热值品种煤炭采取组合销售策略也是基于此原因。

需求严重不足环境下“以销论价”

煤炭价格低位和需求严重不足的常态环境下,煤炭企业以量补价的销售策略也无法拉动需求和促进销售,销售方式由“以质论价”转变为“以销论价”。产地已经出现高热值区域煤炭生产企业的吨煤价格比低热值低区域的吨煤价格偏低现象;同热值指标的煤炭品种价格也因地理位置、临近煤矿对客户竞争等原因价格出现较大偏差,价格偏差最大为40元左右;其次,在全行业价格普遍下行的格局下,也有部分煤炭生产企业价格仍维持在高位,更有甚者价格逆市上涨。此外,产地多数煤炭生产企业对市场信息观点转变,由原来的周边市场定产、定销和定价的格局开始注重行业市场信息和市场研究,组织进行煤炭供需市场和同行业企业调研。

生产企业主动降价致竞价价差扩大

产地和港口煤炭价格大幅下行,导致以到港为主要业务的煤炭外运企业多数停止发运,到港外运能力大幅下降。据当地多家煤炭物流园区运营单位反映园区发运客户基本断断续续或停止发运,同时也有个别园区停止运营。动力煤采购客户的大幅减少和采购量的缩减,致使产地动力煤市场供需结构严重失衡,加之产地煤炭到港市场份额全部转移至大型企业,产地动力煤市场集中度进一步提高,大型企业具有价格绝对主导话语权;其次,煤炭生产企业面对“滞销”的局面,加之温度回升和雨季来临不利于动力煤储存,生产企业“投大型企业所好”主动降价,一拥而上失守成本底线和价格底线。内蒙古煤炭交易市场专场交易栏目中,神东公司至14年竞价以来,拦标价与加权平均价价差维持在3-5元,而4月份竞价价差扩大至20元。需求严重不足环境下“以销论价”

煤炭价格低位和需求严重不足的常态环境下,煤炭企业以量补价的销售策略也无法拉动需求和促进销售,销售方式由“以质论价”转变为“以销论价”。产地已经出现高热值区域煤炭生产企业的吨煤价格比低热值低区域的吨煤价格偏低现象;同热值指标的煤炭品种价格也因地理位置、临近煤矿对客户竞争等原因价格出现较大偏差,价格偏差最大为40元左右;其次,在全行业价格普遍下行的格局下,也有部分煤炭生产企业价格仍维持在高位,更有甚者价格逆市上涨。此外,产地多数煤炭生产企业对市场信息观点转变,由原来的周边市场定产、定销和定价的格局开始注重行业市场信息和市场研究,组织进行煤炭供需市场和同行业企业调研。