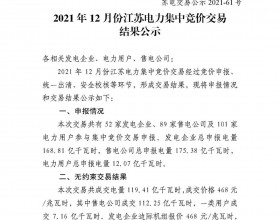

相关公司股票走势

中孚实业6.94+0.121.76%南山铝业7.50+0.121.63%中国铝业7.34+0.070.96%焦作万方13.97+0.110.79%阳泉煤业19.68+0.140.72%电铝一体化和大力发展高铝煤灰提取氧化铝技术。

电解铝困境:

资源保障低 冶炼能耗高

铝工业在“十一五”期间取得不俗成就的同时,不可否认也面临着十分严峻的困局。一方面,国内冶炼产能的大幅扩张造成产能利用率低,大量投产产能闲置,并对铝价形成压制。另一方面,国内铝土矿资源贫乏,大量的铝土矿需要通过进口,面临与钢铁业相似的“铁矿石困境”。其次,工业用电价格的不断调整,电价上涨侵蚀电解铝企业利润空间,已经影响到电解铝行业的生存。

一、资源保障低

中国的铝土矿资源相对稀缺。截至2008年底,我国铝土矿基础储量约为8.73亿吨,仅占全球基础储量的3. 2%。按照现有储量及开采水平来看,国内铝土矿仅能维持10年。铝土矿资源保障面临枯竭危机。

近年来,我国铝土矿进口量呈现连续快速增加之势。2010年进口规模为3036万吨,是2005年进口量的14.1倍,平均年增长率为53.4%。除2009年受国际金融危机冲击,进口出现环比下降外,“十一五”期间内,其他年份铝土矿进口量均呈现增长态势,增幅最低者为2008年的10.7%,2006年、2007两年铝土矿进口规模持续高速增长,环比增幅分别为348.0%和140.3%,创历史最高增势。2010年铝土矿进口量明显恢复,环比增加53.1%,2011年1-7月份进口量累计同比增加44.42%至2464万吨。

铝土矿进口数量不但连创新高,而且在矿石资源对外依存度上也在不断扩大,氧化铝对外依存度从2006年的54%飙升到2011年68%,进口铝土矿价格由于中国的大量进口也呈现稳步上扬的态势,进一步侵蚀国内氧化铝厂商的利润。

除进口规模庞大外,我国铝土矿进口来源国异常集中,主要是印尼和澳大利亚。2010年中国从印尼进口铝土矿2292.7万吨,占进口总量的76.2%;从澳大利亚进口658.7万吨,占进口总量的21.9%。主要出口国资源保护意识增强,以及跨国公司不断通过兼并、收购等手段提升集中度,谋取资源暴利等明显动作,对矿石资源对外依存度高的国家来说形成非常大的资源成本和进口来源压力,导致我国铝土矿进口面临“铁矿石”困境。

二、冶炼能耗高

据“十二五”规划初步统计,2010年,有色金属行业能耗占全国能源消耗的2.8%,但工业增加值只占全国的1.99%;有色金属工业能源消费主要集中在冶炼环节,约占产业能源消耗总量的80%左右,加工占11%,矿山占5%。在冶炼环节中,铝冶炼占61%,铅锌冶炼占7%,镁冶炼占6%,铜冶炼占2%。其中,电解铝行业的电力消费占有色金属工业电力消费总量的80%,占全国电力消费的5%。

在电解铝生产成本中,电力成本已经超过氧化铝原料成本,成为决定电解铝产品价格的关键性因素。在电解铝的成本构成中,电力成本占据43.34%比例,电价每上涨0.1元,电解铝成本就提高1400元。电解铝厂商获取电价成本高低决定产品的竞争力。近年来,国家不断调整工业用电价格,进一步压缩电解铝厂商的利润空间,在夏季用电高峰,限电限产成为电解铝厂商的无奈之举。

破解困境的非传统路径:

煤电铝一体化+高铝煤灰利用

我们认为除了发展新技术,降低电解铝行业冶炼能耗,以及大力拓展铝土矿国内找矿和海外买矿的传统路径外,破解电解铝行业困境还应该有两条非传统的解决路径。